回答(1)

Evian, CFA2024-03-18 16:06:41

Evian, CFA2024-03-18 16:06:41

ヾ(◍°∇°◍)ノ゙你好同学,

hedge accounting types的关键是:我们要把“?”固定好

最终固定好的是现金流,则对应表格里cash flow,example:interest rate swap to a fixed rate for floating rate debt. 就是把一开始的浮动现金流,转为固定现金流,这样cash flow就固定了

最终固定好的是公允价值,则对应fair value ,example 上边发过来,为interest rate swap to a floating rate for fixed debt. 此时债券是浮动利率债券,那么最后的现金流是浮动的不固定,公允价值就是固定的。

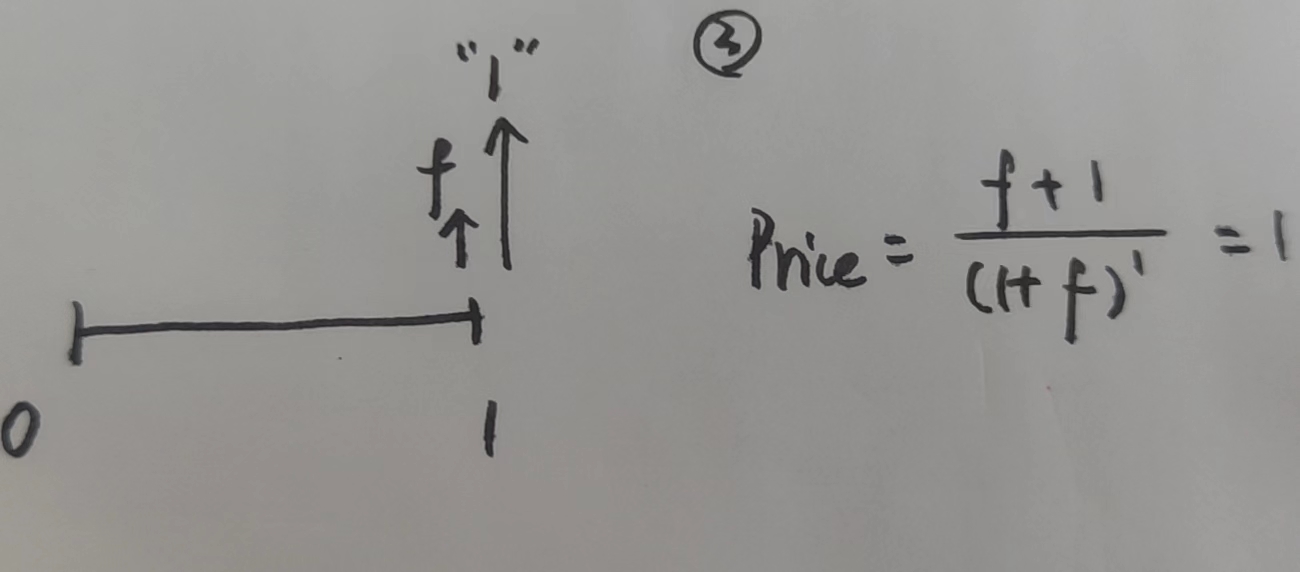

如果你疑惑“此时债券是浮动利率债券,那么最后的现金流是浮动的不固定,公允价值就是固定的”。请参考以下截图。还有以下文字:

期初是1,期末是1+f1,期末发了coupon f1之后面值回归1,这个1就是下一期的期初的1

用一期浮动利率债券举例说明为什么浮动利率债券的面值在reset day回归面值。(多期浮动利率债券同理)

假设债券面值为1,0时刻确定的下一期(1时刻)coupon rate(f)和折现率(f),那么1时刻的现金流就是 1+f,将其用折现率f折现回0时刻,折现结果是1,就相当于是债券面值1。

---------------------

投资更加优秀的自己👍 ~如果满意答疑可【采纳】,仍有疑问可【追问】,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片