YL2023-11-03 10:46:29

YL2023-11-03 10:46:29

Module 3-Practice Problems-Question 3-1.我是根据截图2中的右侧页P725虚线方框下的第1段第2-3行标黄部分,选的C,这题C选项错在哪儿?C选项的图应该怎么画?正确表述应该是?2. B选项不太能理解,请画图,并结合这个链接来解析:https://www.gfedu.cn/home/questiondetail.html?ifTask=1&QuesId=448236&from=1,并且这个链接中你给的截图,在书上第几页?

回答(1)

最佳

爱吃草莓的葡萄2023-11-04 21:43:31

爱吃草莓的葡萄2023-11-04 21:43:31

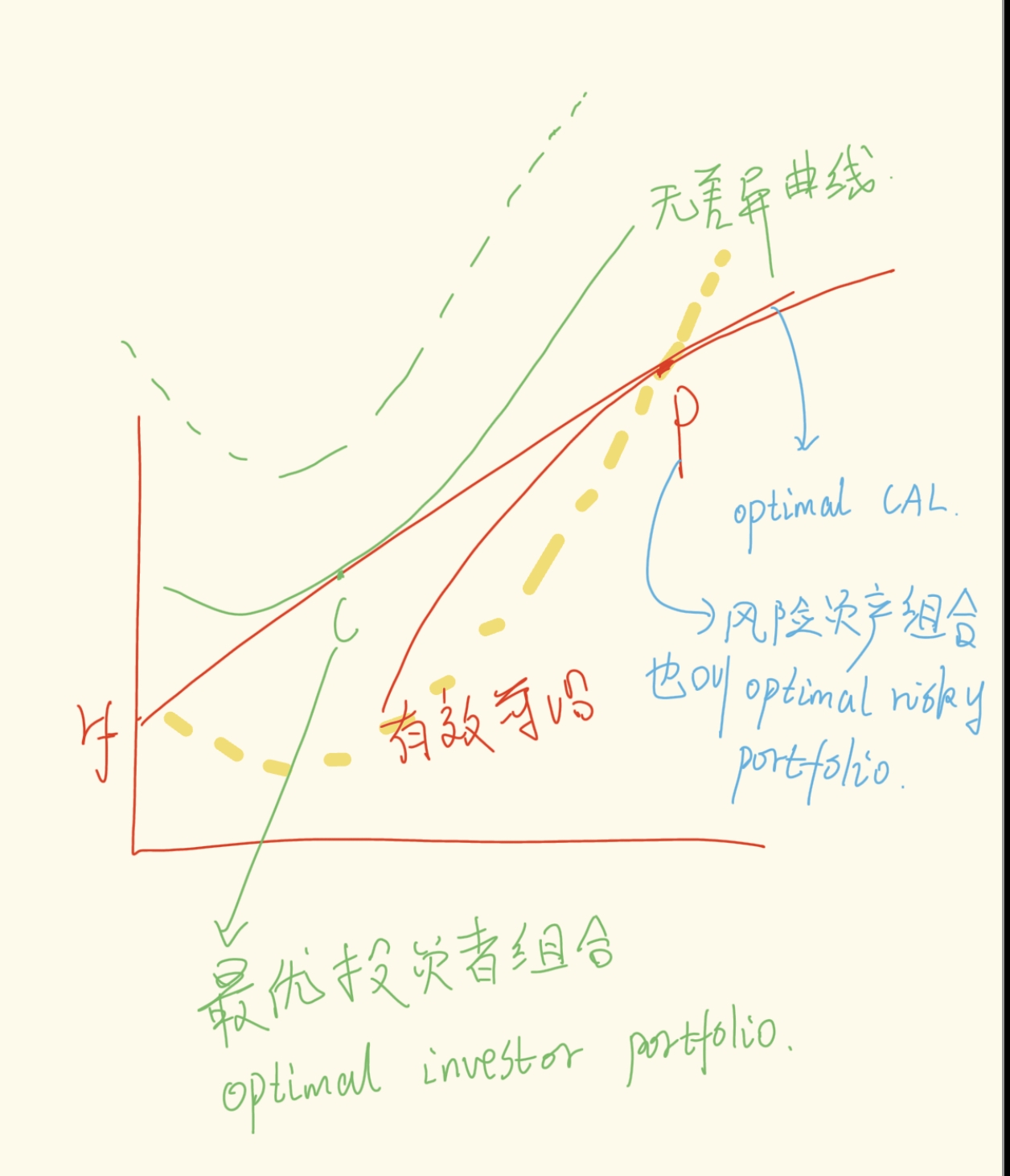

同学你好。详细解释如下图。

本题问的是最优投资者组合,最优投资者组合是由无差异曲线与CAL线确定的,它们的切点是最优投资组合。而CAL线是由无风险资产与风险资产组合连接而成的一条线。本题只不过是将前一句话中的CAL线拆开告诉你了,让你填无差异曲线就行了。

combination of a risk-free asset and risky asset with the higher。risk-free asset and risky asset,它两连接形成的不就是CAL,而最优投资这组合是CAL与更高的无差异曲线的切点。

之所以是更高的无差异曲线,在图中有画两条虚线,无差异曲线越往上效用越大,但是不能无限大,最大就是它与CAL相切。

- 评论(1)

- 追问(2)

- 追问

-

C错在哪儿?为什么不是the highest capital allocation line slope?

- 追答

-

同学你好。上面回复一字一句剖析了不选C的原因。

combination of a risk-free asset and risky asset with the higher,这是题目最后一句话。risk-free asset and risky asset,它两连接形成的不就是CAL。而最优投资这组合是CAL与更高的无差异曲线的切点,已经告诉了CAL,问构成最优投资投资者的另一个是什么,不就是无差异曲线吗。如果你选C选项CAL,那句话就变成了最优投资这组合是CAL与CAL构成的。

评论

0/1000

追答

0/1000

+上传图片