139****67332023-07-12 21:30:29

139****67332023-07-12 21:30:29

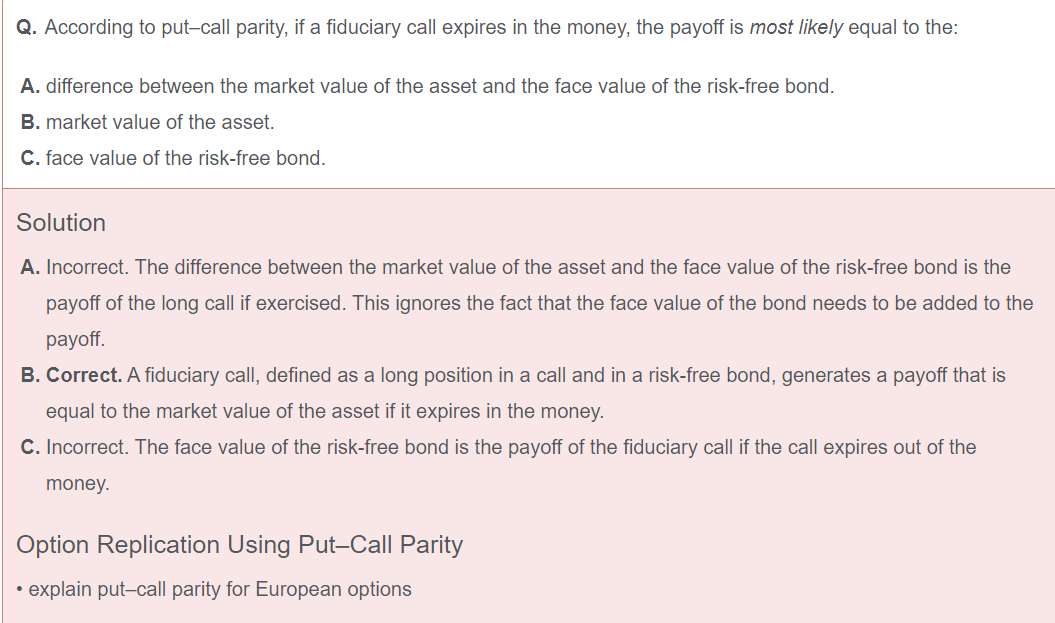

老师能详细讲一下这道题吗,有点不太懂

回答(1)

Evian, CFA2023-07-13 09:16:02

Evian, CFA2023-07-13 09:16:02

ヾ(◍°∇°◍)ノ゙你好同学,

解析:

Put-call-forward parity:

P0 – C0 = [X – F0(T)]/(1 + r)T

这意味着看跌期权价格与看涨期权价格之间的差额等于行使价与以无风险利率贴现的远期价格之间的差额。

请参考视频解析:

https://www.gfedu.cn/home/#/exam/single/q119718/

---------------------

投资更加优秀的自己👍 ~如果满意回复可【采纳】,仍有疑问可【追问】,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片