袁同学2018-11-08 17:09:04

袁同学2018-11-08 17:09:04

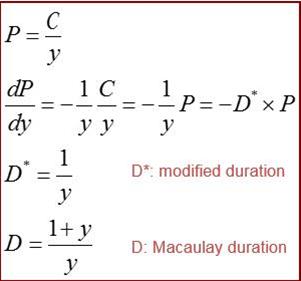

老师 我记得永续债券的duration 是1/r 。这里为什么会是1+1/r。 我记得是通过永续年金这个公式求导过来的。

回答(1)

最佳

Vito Chen2018-11-08 17:42:36

Vito Chen2018-11-08 17:42:36

同学你好。请看下图。

- 评论(0)

- 追问(1)

- 追问

-

thx

评论

0/1000

追答

0/1000

+上传图片