酒同学2018-10-22 16:07:52

酒同学2018-10-22 16:07:52

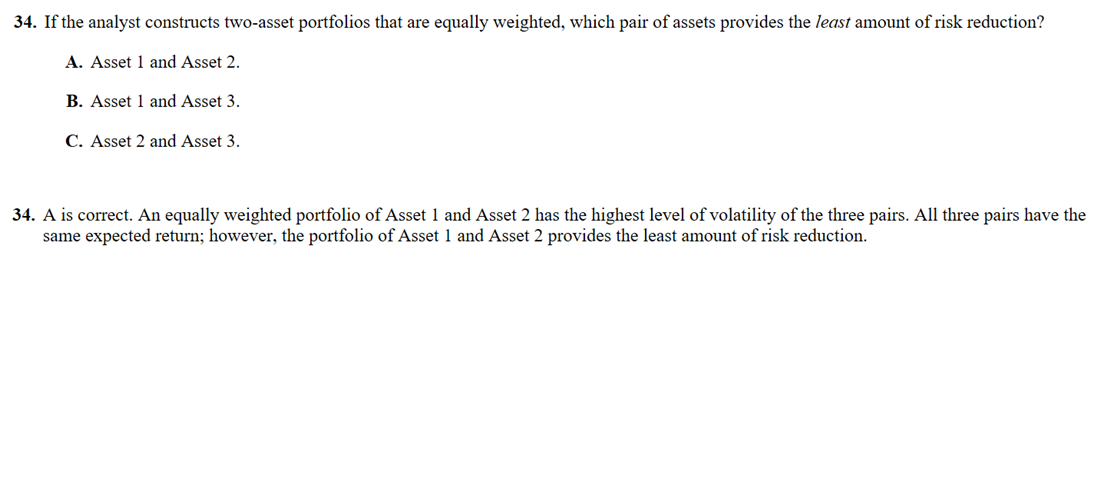

组合,reading41原版书课后题第34题,截图是题干和答案。为什么资产1和2组合的风险是最大的,答案并没有讲清楚道理。请老师解释一下,谢谢!

回答(1)

最佳

张玮杰2018-10-22 18:10:16

张玮杰2018-10-22 18:10:16

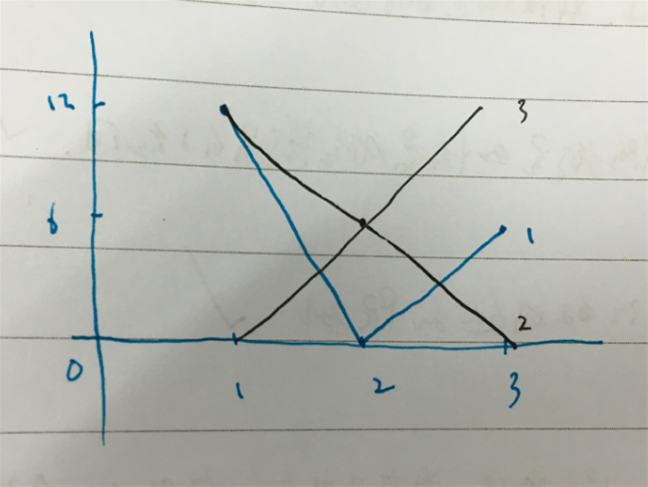

同学你好,理解一下什么是风险,波动就是风险,你把2和3的收益率在图上画出来,这俩放在一起是同向走势

- 评论(0)

- 追问(6)

- 追问

-

老师画的图,我看懂了。答案是,1和2的组合风险最大,您说2和3同向走势。通过这个图,我还是不能得出结论。

- 追答

-

同学你好,我那句同向走势应该是描述1和2的,这个断句没断好,2和3是完全负相关的关系,所以风险减缩效果是最好的

- 追问

-

题目问的是,哪个组合风险降低程度最小,也就是哪个组合风险最大。答案是1和2的组合,请老师解释一下,1和2组合为什么风险最大。2和3组合风险最小,这个我看出啦了。

- 追答

-

同学你好,1和2的组合,不管是看图,还是直接看收益率,很明显的,1跌,2也跟着跌,把这两个资产组合在一起,整个portfolio的表现就是跌,再看其他的,比如1和3,在1跌的时候,3是涨的,此消彼长,组合的波动就小了,2和3组在一起组合的收益是一条水平线了,所以1和2最差。

- 追问

-

先看1和2的组合:在时间点t2,1跌2也跌,在时间点t3,1涨2跌;在看1和3的组合,在时间点t2,1跌3涨,在时间点t3,1和3都是涨的。为什么1和2组合最差?

- 追答

-

同学你好,简易的图没办法理解,那就理解公式吧,两个资产组合要减少风险的话,我们有讲过相关系数越低越好,题目里没有相关系数,那就算协方差,公式是Cov=E(X-X拔)(Y-Y拔),带数字,

Cov(1,2)=[(0.12-0.06)(0.12-0.06)+(0-0.06)(0.06-0.06)+(0.06-0.06)(0-0.06)]/3=0.0012,再算一下另外两个组合,再去比较一下。

评论

0/1000

追答

0/1000

+上传图片