Zen2022-10-29 11:18:19

Zen2022-10-29 11:18:19

利率上涨时,价格下降最多.因为Pure pond价格大于Callable bond,所以当利率上涨时,价格下降较Callable bond下降更多.那么是不是说明 当利率下降时,Purepond上升的最少?

回答(1)

最佳

Danyi2022-10-31 16:09:08

Danyi2022-10-31 16:09:08

同学你好,

Callable bond=option free bond-call option。利率下降,更有可能行权,所以call option更值钱,因此call option的价格上升。减得更多,就意味着Callable bond上涨的少。

为乘风破浪的你【点赞】👍让我们知晓您对答疑服务的支持!~

- 评论(0)

- 追问(8)

- 追问

-

那我可以这样理解吧?Callable bond=option free bond-call option.所以当利率下降时,债券价格上升.option free bond上升,此时容易会以前行权,因此,call option的价格是上升的,因此,callable option的上升幅度会更小.而当利率上升时,债券价格下降.此时option free bond下降,此时不容易行权,因此call option的价格下降,因此,callable option 的下降幅度也更小.

- 追问

-

前面写错了,是:Callable bond=option free bond-call option.所以当利率下降时,债券价格上升.option free bond上升,此时容易会以前行权,因此,call option的价格是上升的,因此,Callable bond的上升幅度会更小.而当利率上升时,债券价格下降.此时option free bond下降,此时不容易行权,因此call option的价格下降,因此,Callable bond的下降幅度也更小.

- 追问

-

换个角度,如果是putable bond也存在一样的问题.- Putable bond=option free bond + put option.所以当利率下降时,债券价格上升.option free bond上升,此时不容易会提前行权,因此,put option的价格是下降的,因此,Putable bond的上升幅度会更小.而当利率上升时,债券价格下降.此时option free bond下降,此时容易行权,因此put option的价格上升,因此,Putable bond 的下降幅度也更小. 但是老师说过,利率下降的时候,Putable bond应该较pure bond变化更大一些.似乎对不上.

- 追答

-

具体提供一下你说的但是老师说过,利率下降的时候,Putable bond应该较pure bond变化更大一些.似乎对不上.这部分内容的截图,这边需要去听一下老师的上下文

- 追问

-

老师,当利率上升,callable 的下降幅度小于pure;当利率下降,callable的上升幅度也是小于pure对吧?

然后当利率上升,putable的下降情况和利率下降时putable的上升幅度是怎么样的呢?都比pure更大吗?老师可以帮忙推导一下让我理解下吗?

- 追答

-

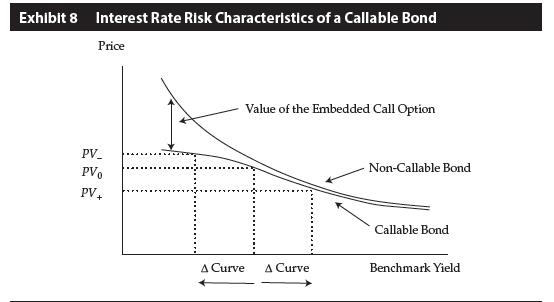

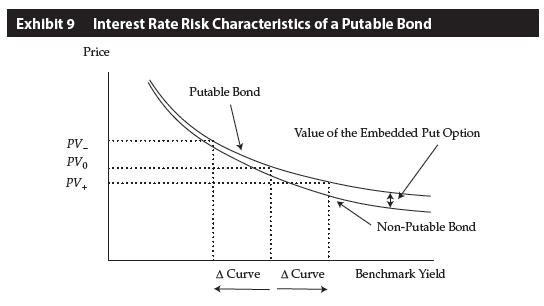

这里没有推导的方法,具体价格的对比请见下图,应该可以直观的解决你的疑问,图上就是callable bond和putable bond分别与不含权债券在利率变化的时候价格的比较

- 追问

-

结论呢?callable bond 和putable bond 各自分别在利率上涨或下跌时较pure,价格增长幅度比较是什么?

- 追答

-

图上展示说明了,callable bond在利率下降的时候价格上涨幅度小,putable bond在利率上升的时候价格下跌幅度小。这里通常不考虑不行权的另外一半,可以在图上非常直观看出另一半几乎跟不含权是一样的,所以不涉及这部分讨论。

评论

0/1000

追答

0/1000

+上传图片