189****93572022-10-25 12:05:04

189****93572022-10-25 12:05:04

10块钱买一份资产,再买个看跌期权。到期后,资产涨价到20。看跌期权不行权。我这不是获得回报了吗,而且也>Rf。怎么解释这个事情

查看试题回答(1)

最佳

Evian, CFA2022-10-30 22:32:38

Evian, CFA2022-10-30 22:32:38

ヾ(◍°∇°◍)ノ゙你好同学,

题目问的是“expected value”,选的是"Rf",但是实际情况不一定是“Rf”

既然是预期,对于市场,我们有两种预期,市场好S↑,市场坏↓

当预期市场好的时候,S↑,short call,预期是无风险收益(在执行价格右边),因为S这边赚的,就是short call亏的。(不考虑在执行价格左边)

当预期市场坏的时候,S↓,long put,预期是无风险收益(在执行价格左边),因为S这边亏的,就是short call赚的。(不考虑在执行价格右边)

如果理解不了,那么记住结论:the hedge portfolio is expected to earn a risk free rate of return.

----------------------

学而时习之,不亦说乎👍【点赞】鼓励自己更加优秀,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(2)

- 追问

-

当预期市场好的时候,S↑,short call,预期是无风险收益(在执行价格右边),因为S这边赚的,就是short call亏的。不行权不就不亏了吗。只是付出了个option value而已。尤其你说的在实际中不一定是Rf,那在理论中,毕竟是对冲组合是不想有损失的,那Rf可以理解为保底?

- 追答

-

嗯嗯,可以理解为保底,或者是买了一份“保险”

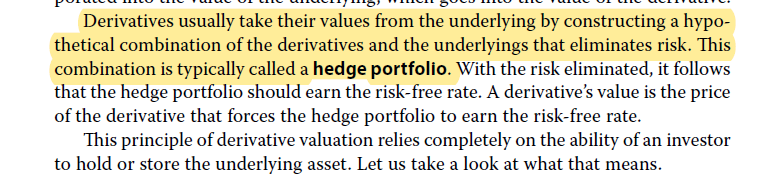

以下截图是原版书截图内容

评论

0/1000

追答

0/1000

+上传图片