刘同学2018-10-21 15:25:25

刘同学2018-10-21 15:25:25

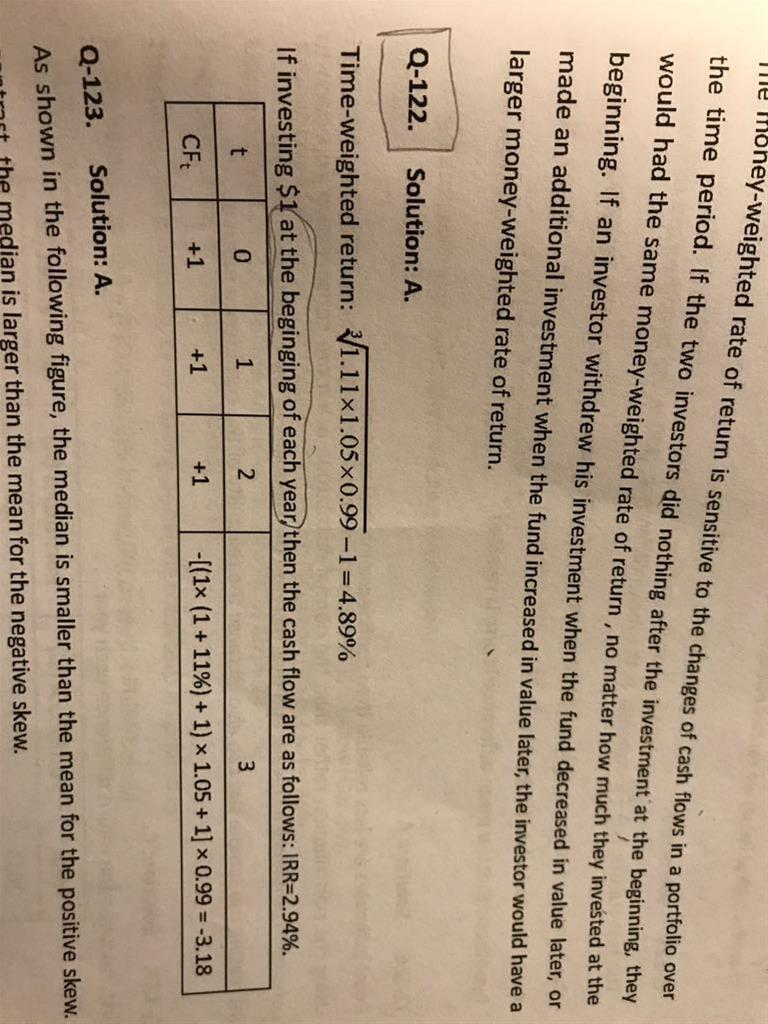

百题122的解析,为什么求时间加权收益相当于期初投一元滚三期的几何平均-1,而money-weighted return要每年期初都投一元来求收益率呢?不是应该为CF1=C03/(1+IRR)的三次方吗?C01、C02都等于0吗?

回答(1)

张玮杰2018-10-22 10:14:50

张玮杰2018-10-22 10:14:50

同学你好,这题本来没有现金流,但是题目说了是每年年初投入一笔现金流,所以我们假设投1块,然后用每一年的一块来计算复利;还有就是TWRR没有考虑这一元,本身已经告诉了收益率,只需要用这收益率去几何平均即可。

- 评论(0)

- 追问(4)

- 追问

-

老师,这是我的思路。请帮我看看到底是哪里出了岔子

- 追问

-

IRR=0.048856,小数点后少了个0

- 追问

-

老师,你说的是这样算吗?但为什么要这样

- 追答

-

同学你好,你第一张图那当然是错啦,你只考虑了一次投资,剩下的投资当然也要考虑,每一年的投资都相当于是一个PMT,折现的时候肯定要一起折现;回想一下IRR的概念是什么,NPV等于0时的折现率,那么未来所以现金流的折现跟总投入的折现应该是相等的才对

评论

0/1000

追答

0/1000

+上传图片