张同学2018-10-18 17:42:36

张同学2018-10-18 17:42:36

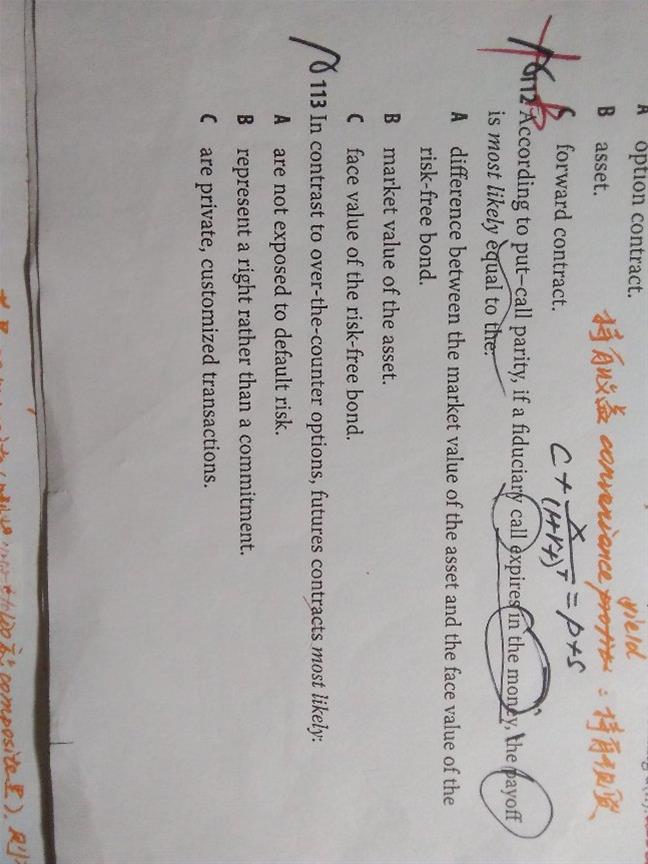

Q-112压根不懂

回答(1)

Dean2018-10-19 18:47:44

Dean2018-10-19 18:47:44

同学你好。这道题是这样,当你持有一个看涨期权,在到期日时候,时间价值为0,期权价值等于内在价值。这时候有有两种情况,标的资产大于执行价格,即(S-X);若标的价格低于资产价格,价值为0 即 max(s-x, 0);那除了看涨期权,还有这个面值x的零息国债,两者相加就是 max(s,x)。那么看涨期权ITM,即s大于x。那这个投资者手里的头寸就是资产在到期日的价格。

这是买卖权平价的推导过程,建议再看看视频。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片