158****31892022-10-11 07:26:07

158****31892022-10-11 07:26:07

为什么可以简单乘以1/2就代表左边部分风险 方差不是线性吗又不是面积

回答(1)

Evian, CFA2022-10-12 17:18:18

Evian, CFA2022-10-12 17:18:18

ヾ(◍°∇°◍)ノ゙你好同学,

老师讲解的方法是一种简便记忆的方法:在预期收益率E(R)的基础上,减去不喜欢的下行风险

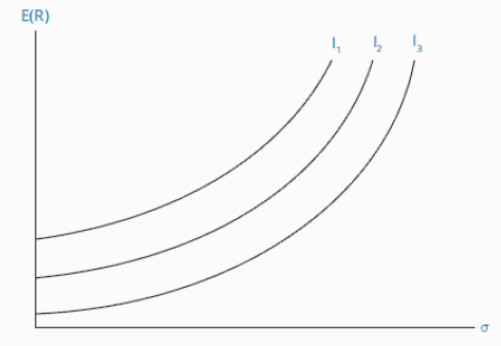

无差异曲线的公式是:

U=E(r)-1/2Aσ²

转为一元二次方程形式:

E(r)=U+1/2Aσ²

Y=a+bx

Y是E(r)

截距项a是U

X是σ,衡量风险的指标是标准差(不能说风险是线性的)

图上的三条IC是同一个投资者的无差异曲线,“E(r)=U+1/2Aσ²”中A(风险厌恶程度)不变,其它变量都可以变的三种情况。

----------------------

学而时习之,不亦说乎👍【点赞】鼓励自己更加优秀,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片