回答(1)

Evian, CFA2022-10-13 00:44:17

Evian, CFA2022-10-13 00:44:17

ヾ(◍°∇°◍)ノ゙你好同学,

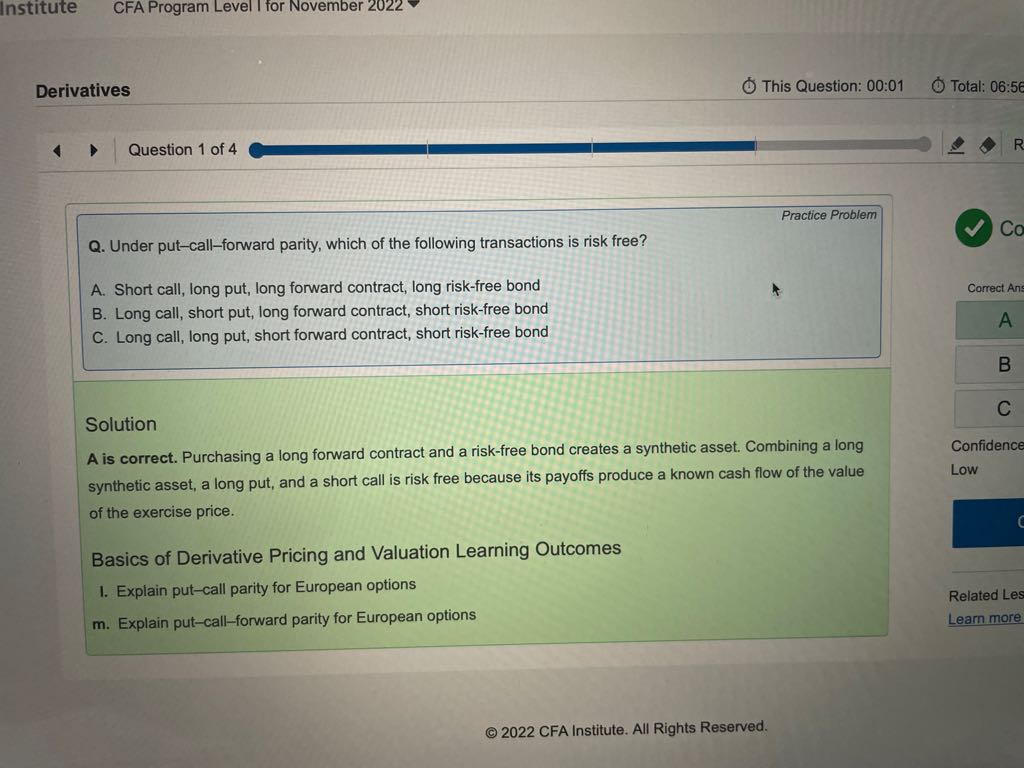

从截图讲义中可以发现,买卖权平价公式的左边“fiduciary call”有债券,右边"protective put"也有债券,于是题目中会有两个债券出现

公式中仅仅展示了其中一个债券,而protective put中的债券没有展示在公式中

----------------------

学而时习之,不亦说乎👍【点赞】鼓励自己更加优秀,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(5)

- 追问

-

这道题还是不会,讲解一下。

- 追问

-

这个完整的等式有5个因素吗?

- 追答

-

讲解可以登录金程网校查看视频解析:

https://www.gfedu.cn/home/#/exam/single/q52445/

嗯嗯,是有5个因素

其实这个题目在表述“买卖权平价公式”

红色的框,一个是无风险债券,对应risk free,另一个是call option,组成的投资组合是fiduciary call

蓝色的框是protective put,由put option和stock,但是stock由forward contract和risk free bond替代了

- 追问

-

Forward contract 和risk free bond 为什么能同方向呢?书上也是减号。为什么能同时long?无风险债券对应risk free,那risk free bond 是什么?为什么这道题不能理解为再求risk free bond ?

- 追答

-

Forward contract 和risk free bond 为什么能同方向呢?

【回复】如果我是投资者,我可以同时:

1.作为long方签订一份远期合约

2.作为long方买入一份无风险债券

以上两个都可以看成是“+”,表示“看涨”标的资产

书上也是减号。为什么能同时long?

【回复】同一个字母,在公式的两边,可以表示不同的含义,例如

c+k=p+s (+k在公式表示long bond)

c=p+s-k (-k在公式表示short bond)

无风险债券对应risk free,那risk free bond 是什么?

【回复】题干中risk free可以理解为“没有风险”,或者“没有波动”,risk free bond是一个无风险投资,因为债券投资到期收到的本金是一个固定数值,没有波动和风险

为什么这道题不能理解为再求risk free bond ?

【回复】risk free是一个投资状态,risk free bond是一个产品

投资risk free bond的一种risk free无风险投资

评论

0/1000

追答

0/1000

+上传图片