Char2022-10-09 16:37:38

Char2022-10-09 16:37:38

Don’t understand

回答(1)

Evian, CFA2022-10-09 18:22:53

Evian, CFA2022-10-09 18:22:53

ヾ(◍°∇°◍)ノ゙你好同学,

这道题目(偏难)问:要确定期权t=0的价格,二叉树模型要求:

这里补充说明“二叉树模型”是什么?

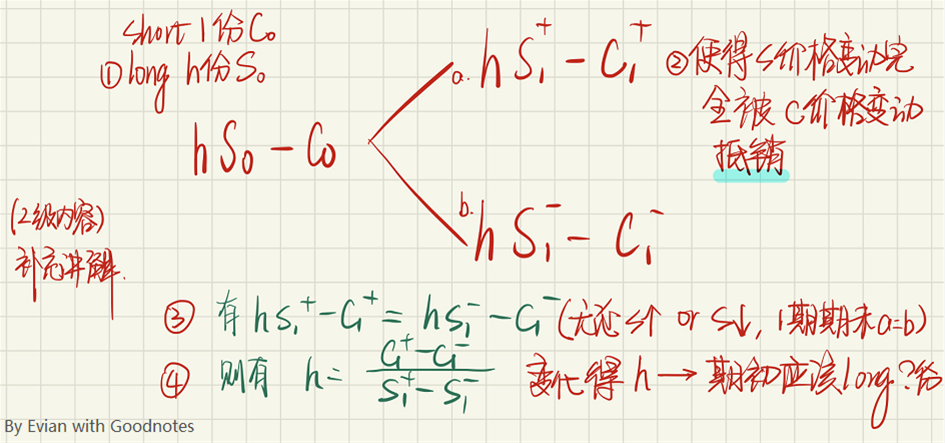

如附图:买入long “h”份股票S,并且卖出short“1”份看涨期权,此时构建了一个投资组合portfolio

- 评论(0)

- 追问(1)

- 追答

-

经过①至④可以构建一个价值不变的投资组合。

此时t=0时刻的投资组合价值V0=hS0-c0,应该和t=1时刻投资组合价值V1=hS1-c1 折现到0时间点是相等的V0=V1。

回到题目:

A不对。call和put不能构成二叉树模型“binomial model”。

B不正确。一比一的关系是不对的,应该是h比1的关系。

C是正确的。期权定价依赖于无风险利率,而不是真实的市场利率。

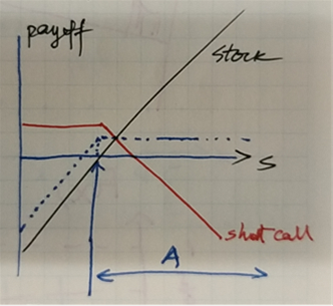

这个问题在一级中考查有点难,主要是涉及了二级衍生的知识。以下图形可以方便理解。

----------------------

学而时习之,不亦说乎👍【点赞】鼓励自己更加优秀,您的声音是我们前进的源动力,祝您生活与学习愉快!~

评论

0/1000

追答

0/1000

+上传图片