彭同学2022-10-06 18:32:31

彭同学2022-10-06 18:32:31

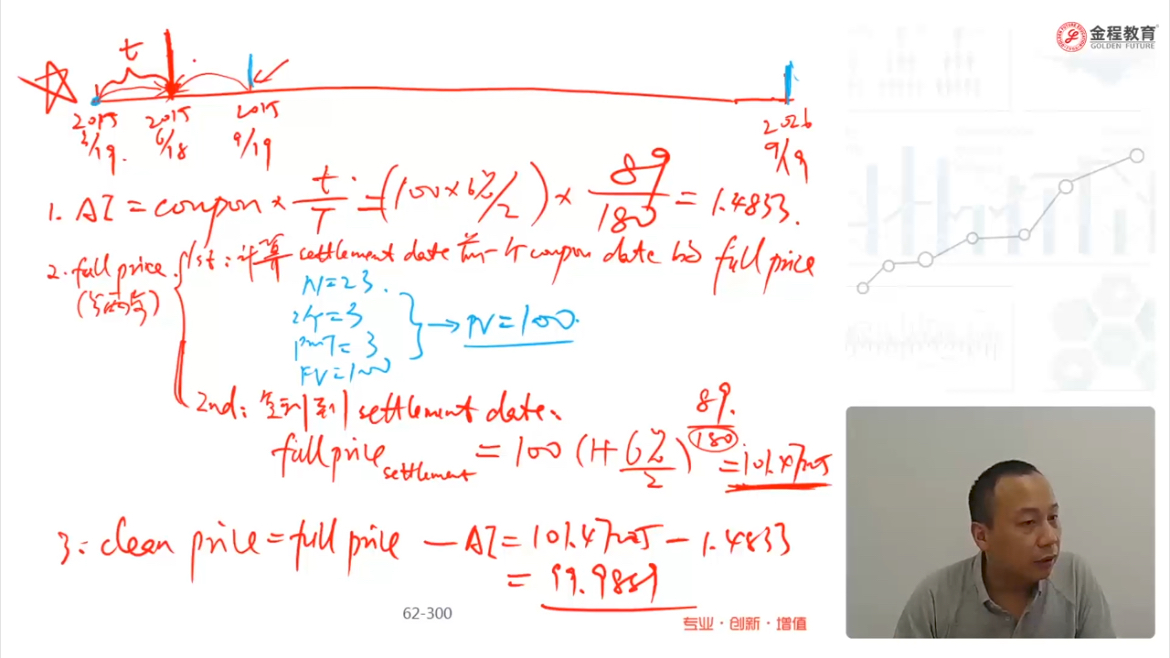

不太理解为什么�����pv full是pv复利到t时点的值?

回答(1)

最佳

Danyi2022-10-08 13:30:59

Danyi2022-10-08 13:30:59

同学你好,

因为我们要求的就是settlement date时间上的债券价格。而未来现金流折现求和而计算出来的只是付息日上面的价格。

所以规定就是需要用未来现金流折现求和计算出前一个付息日的价格,然后把这个价格复利到settlement date,就是settlement date时间上的债券价格。这个是计算非付息日的full price的方法,需要记一下。

为乘风破浪的你【点赞】👍让我们知晓您对答疑服务的支持!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片