地同学2022-10-04 09:54:37

地同学2022-10-04 09:54:37

视频时间:这道题B和C选项不太明白,请老师再讲一下

回答(1)

Evian, CFA2022-10-04 20:56:28

Evian, CFA2022-10-04 20:56:28

ヾ(◍°∇°◍)ノ゙你好同学,

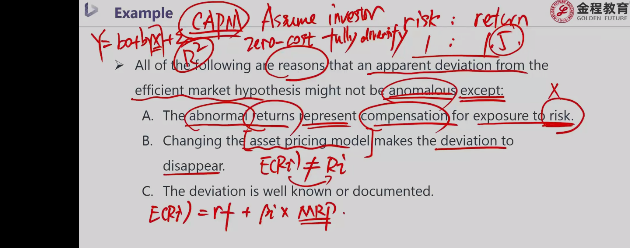

All of the following are reasons that an apparent deviation from the efficient market hypothesis might not be anomalous except:

题目问:以下哪一个选项是明显偏离有效市场假说的市场异常现象?

首先明确什么是“市场异常”,市场异常是什么?

Market anomalies are apparent deviations from the efficient market hypothesis, identified by persistent abnormal returns that differ from zero and are predictable in direction.

一般认为承担风险,可以获得预期收益率,而市场异常简单理解就是“模型不可以解释的持续收益率的来源”

定义说它是:与有效市场假设的明显偏差,有持续不同于0的回报,并且在方向上是可预测的。

B Changing the asset pricing model makes the deviation to disappear.

B不属于市场异常的表现。因为我们有很多模型来分析资产收益率,例如一级组合中学习的单因子模型market model (Ri=αi+βiRm+ei),我们在找资产收益和市场组合收益之间的关系,如果ei不为零,说明有异常收益,有这个模型解释不了的收益。但是,将market model 换成multifactor models多因子模型,之前ei可能消失,被更多的风险因子解释。

C 对。The deviation is well known or documented.

C 的意思是:市场异常可以被记录下来

具体来说,我们可以理解为:市场泡沫(超额收益持续超过0)和市场崩盘(超额收益持续低于0)是我们众所周知并且记录下来有据可查的现象,这两种现象代表着市场的异常现象。

---------------------

学而时习之,不亦说乎👍【点赞】鼓励自己更加优秀,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片