王同学2022-10-04 01:52:40

王同学2022-10-04 01:52:40

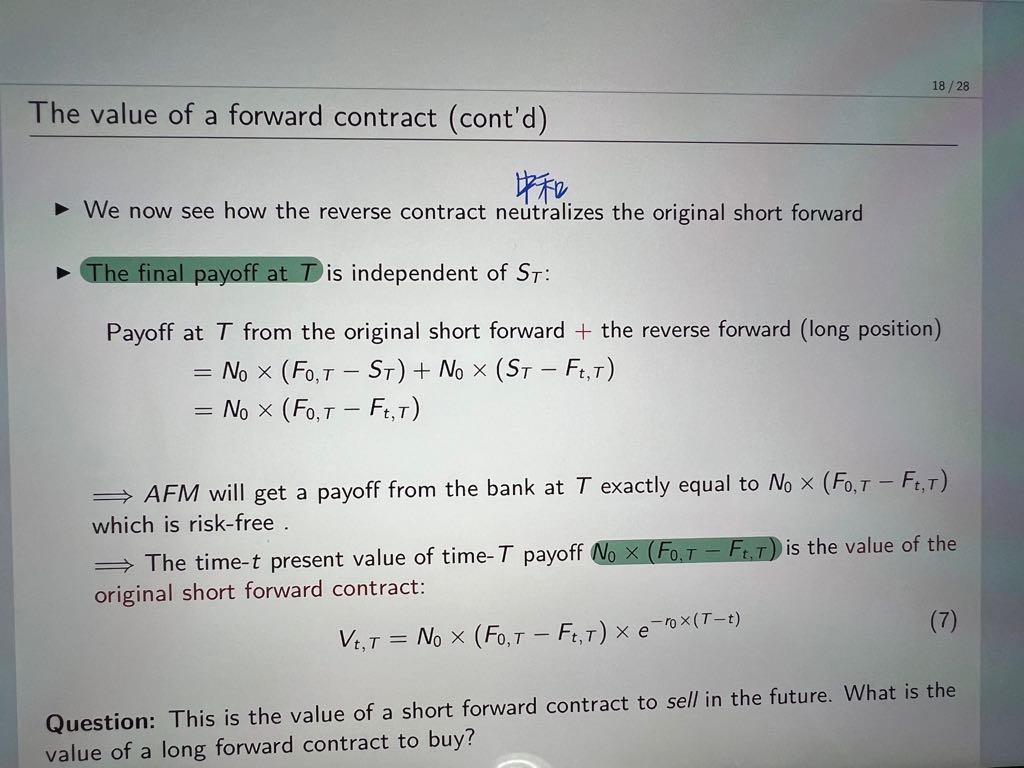

请问为什么这个数值是original short forward contract 呀

回答(1)

Evian, CFA2022-10-04 22:46:48

Evian, CFA2022-10-04 22:46:48

ヾ(◍°∇°◍)ノ゙你好同学,

你截图讲的是“对冲合约”,也就是一开始签订的远期合约,过了一段时间但是合约没有到期,这个时间点想结束这份合约,那就是签订一份对冲合约

CFA中用的offseting,指的是“对冲”;你截图中用的是“reverse”

CFA中用的offseting contract是“反向对冲合约”;你截图中用的是“reverse forward”

例如:

t=1月1日:我们找盒马超市签订了一份远期合约,约定以5元/瓶价格,在3月31日购买1瓶Evian矿泉水

t=3月1日:我们不想要“1月1日签订的合约”,此时又找盒马超市签订了一份远期合约(反向合约):约定以4.5元/瓶价格,在3月31日卖出(与“买”反向)1瓶Evian矿泉水

在3月1日这个时间点思考,以上两份合约都在3月31日执行,那么我们一买一卖1瓶矿泉水,可以在3月1日提前结算,不需要等到3月31日,我们此时损失0.5元。

---------------------

学而时习之,不亦说乎👍【点赞】鼓励自己更加优秀,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片