王同学2022-10-04 01:17:50

王同学2022-10-04 01:17:50

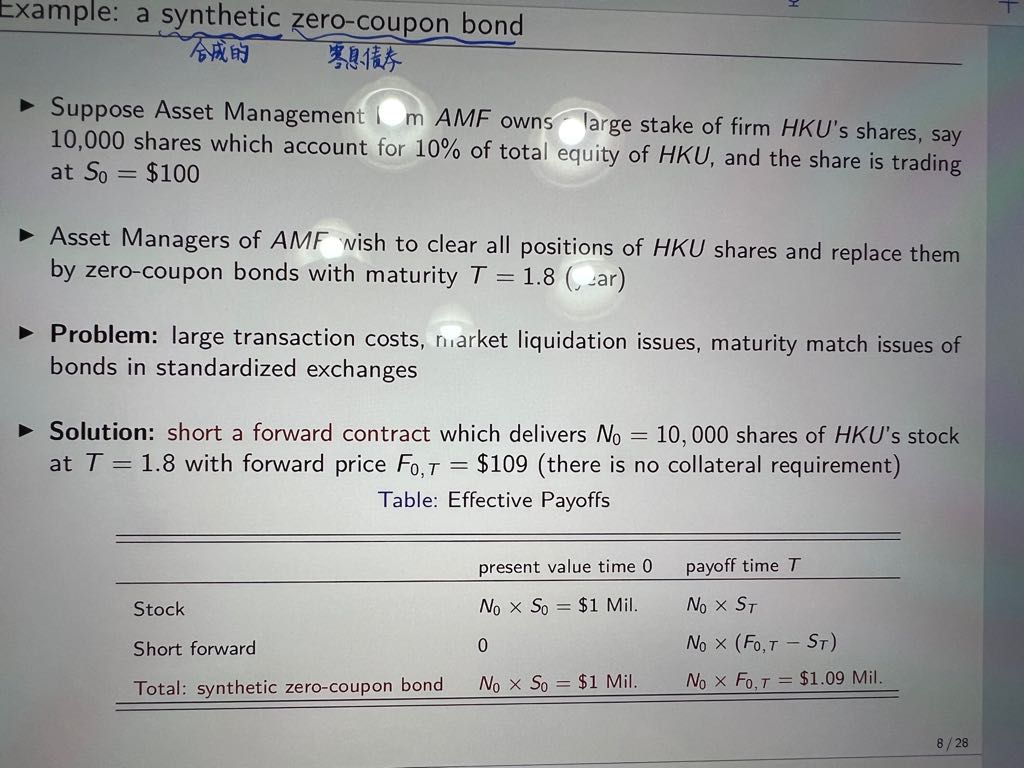

不太理解这个表格 为什么是synthetic zero-coupon bond,以及payoff time T那一列,stock 和short forward 的价值怎么能相加呢

回答(1)

Evian, CFA2022-10-04 23:04:08

Evian, CFA2022-10-04 23:04:08

ヾ(◍°∇°◍)ノ゙你好同学,

将股票和远期对应的价值相加,合成synthetic zero-coupon bond的价值

因为synthetic zero-coupon bond是由:“股票“和“远期合约”一同构成的目标资产,目标资产的价值可以加总得出

---------------------

学而时习之,不亦说乎👍【点赞】鼓励自己更加优秀,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片