Char2022-10-02 22:09:41

Char2022-10-02 22:09:41

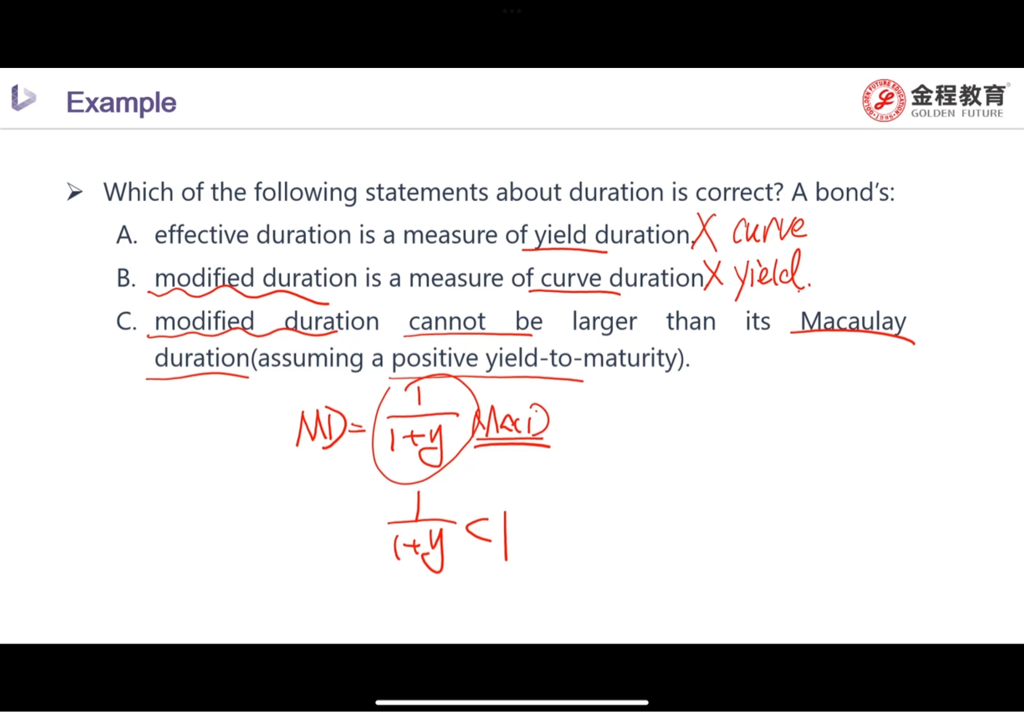

Don’t understand option c

回答(1)

Danyi2022-10-04 19:47:29

Danyi2022-10-04 19:47:29

同学你好,

C说的是债券的修正久期不会大于其麦考利久期。这个事正确的,因为modified duration=Macaulay duration/(1+y).

除以一个大于1的数字,自然得到的更小。

为乘风破浪的你【点赞】👍让我们知晓您对答疑服务的支持!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片