淑同学

淑同学回答(1)

Evian, CFA2022-09-30 22:16:32

Evian, CFA2022-09-30 22:16:32

ヾ(◍°∇°◍)ノ゙你好同学,

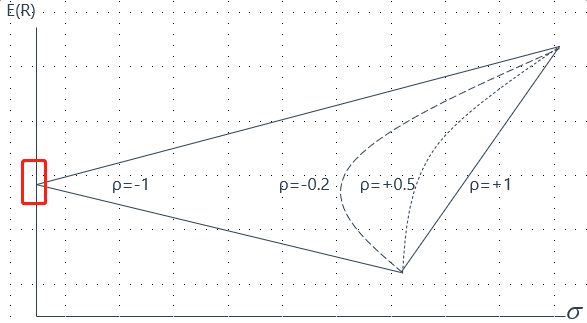

σp²=w1²σ1²+w2²σ2²+2w1w2COV1,2 = w1²σ1²+w2²σ2²+2w1w2σ1σ2ρ1,2

当相关系数为-1时,以上公式可以化简为:σp²=(w1σ1-w2σ2)²

那么σp=丨w1σ1-w2σ2丨

题目说投资组合获得的收益是无风险收益,那么σp=丨w1σ1-w2σ2丨=0,收益率为以下截图红色框(Y轴交点)

---------------------

学而时习之,不亦说乎👍【点赞】鼓励自己更加优秀,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(4)

- 追问

-

如果是投资两类资产,相关系数等于-1的时候,组合赚到的是risk free rate,此时资产的diversification效果也最好。是否ρ=-1时一般就是这两条性质?

- 追答

-

嗯嗯,你的理解没有问题

我觉得还需要加一条相关系数为-1时的含义,表示X和Y这两组随机变量变动的方向是相反的

- 追问

-

好的,谢谢^_^

- 追答

-

别客气,不好意思,这次回复的有点迟了

评论

0/1000

追答

0/1000

+上传图片