回答(1)

最佳

Evian, CFA2022-09-26 09:33:59

Evian, CFA2022-09-26 09:33:59

ヾ(◍°∇°◍)ノ゙你好同学,

题目问的是:

当投资组合(等权重)中的资产数量增多,单个资产收益率的方差对于投资组合的整体波动性的贡献会如何变化?

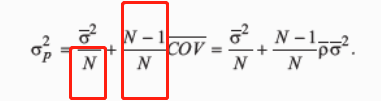

结合解析中的公式,解决这个题目的关键是看公式中的占比

本题选择B。

投资组合的整体波动性可以理解为组合的方差σp。组合的方差由单个资产本身收益率的方差σ²和资产收益率之间的协方差cov两块构成。

其中,资产收益率的协方差对于组合方差的贡献更大,因为其占比更多(N-1)/N。当组合中资产数量n增多时,协方差的个数增长得更为迅速,对组合方差的贡献度上升;相比之下,方差的贡献程度(1/N)就会下降。

----------------------

学而时习之,不亦说乎👍【点赞】鼓励自己更加优秀,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(2)

- 追问

-

我记得还有一道题是这个知识点,可不可以直接当结论记住,对于波动率,COV的贡献是比方差的贡献要大的,所以组合增加,按比例来说方差的贡献比例就减小了。应该也没有其他方式来考察这个知识点了吧。

- 追答

-

嗯嗯,可以的

评论

0/1000

追答

0/1000

+上传图片