龚同学2022-09-14 15:32:36

龚同学2022-09-14 15:32:36

老师您好,针对课后练习题题目4的解法,我有一个疑问,当我们拿HPR去算ccr的时候,我们没有考虑时间的关系,直接用e^r-1去计算,那么r是一个定值,当我们想去算当年的EAR时,EAR的值应该完全等于14天的HPR,但是这个不符合直观感受啊,一年的收益率应该远大于14天收益率啊。

查看试题回答(1)

最佳

Evian, CFA2022-09-14 19:17:09

Evian, CFA2022-09-14 19:17:09

ヾ(◍°∇°◍)ノ゙你好同学,

EAR不等于14天的HPR,具体转化公式为:

(1+EAR)^1=(1+HPR)^(365/15)=(P15/P0)^(365/15)=(120/112)^24.33=5.36

此时EAR=4.36

----------------------

学而时习之,不亦说乎👍【点赞】鼓励自己更加优秀,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(3)

- 追问

-

但是如果我们直接求解HPR,对于ccr来说,14天和365天应该是一致的,那么如果按照公式EAR=e^r -1 来求的话,EAR=HPR。这是个悖论啊,说明我们这样求解的HPR是错误的啊。而且含e公式不是通过lim m趋近于无穷推出来的么,所以不能直接用e^r-1来求这个题目吧,虽然对于ccr来说,14天的m和365的m都是趋于无穷,但是这两个无穷是可以相除的。

- 追答

-

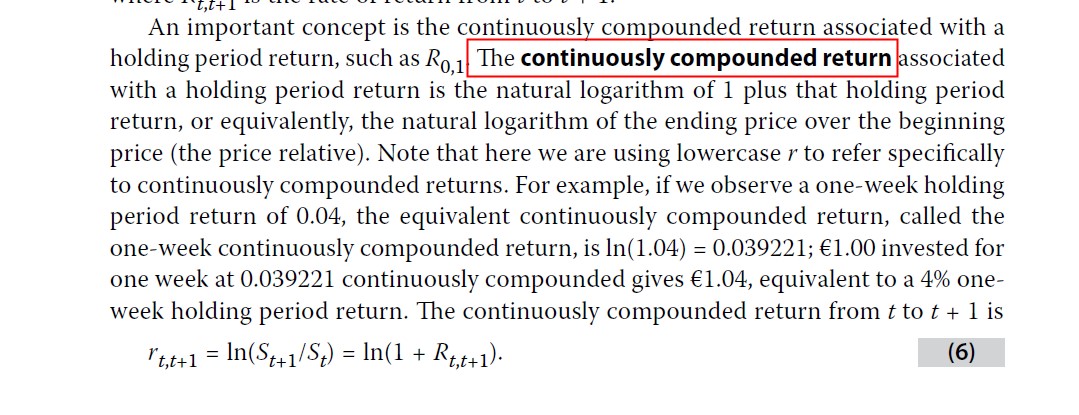

原版书对“continuously compounded return=rc”的定义可以理解成一个期间收益率(可以理解为持有期收益率的另一种非年化表示形式,具体定义在以下截图,这里有个关键词“associated with a holding period return”),要求在“连续复利”条件下表示rc,我们可以有以下公式:

1+HPR=P1/P0=e^rc

结合题目:

120/112-1=7.15%=HPR

Ln(120/112)=6.9%=rc(这个rc不是求解EAR公式中的r,rc对应时间是15天,r对应时间为1年)

rc求出来的r=6.9%是一个非年化利率,可以根据时间按照求出年化利率

6.9%对应的是15天持有期,那么365天持有期的rc(年)=6.9%x(365/15)

具体思路是:

如果我们有一年期持有收益率rc,持有一年资产收益率公式有:1+HPR=e^(rc)

如果我们有两年期持有收益率rc,持有两年资产收益率公式有:1+HPR=e^(2xrc)

如果我们有半年期持有收益率rc,持有半年资产收益率公式有:1+HPR=e^(0.5xrc)

如果我们有15天持有收益率rc,持有一年资产收益率公式有:1+HPR=e^(rcx365/15)

- 追问

-

多谢!理解了现在

评论

0/1000

追答

0/1000

+上传图片