189****93572022-09-07 17:36:47

189****93572022-09-07 17:36:47

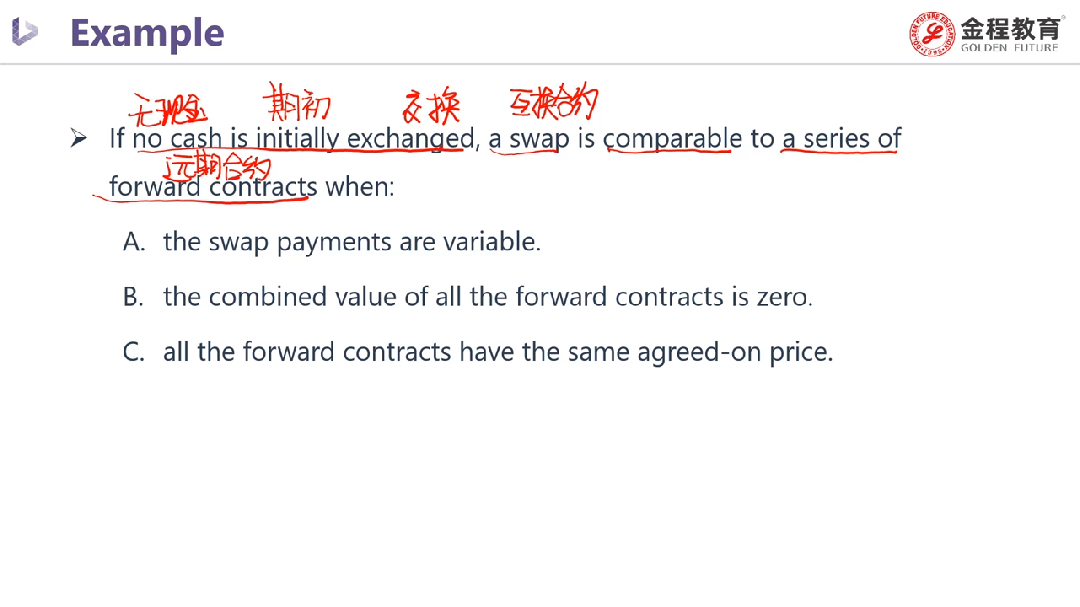

这个题的第一句说,一开始没有现金交换,提供了个什么信息,还有a选项老师举的例子是支固定收浮动才是错的,那如果用支浮动收固定,那a不就对了嘛

回答(1)

Evian, CFA2022-09-08 22:03:25

Evian, CFA2022-09-08 22:03:25

ヾ(◍°∇°◍)ノ゙你好同学,

这个题的第一句说,一开始没有现金交换,提供了个什么信息

【回复】期初没有现金流交换,说明这是一份平等的合约

还有a选项老师举的例子是支固定收浮动才是错的,那如果用支浮动收固定,那a不就对了嘛

【回复】A说的不全面,因为交换的现金流可以是固定的,也可以是浮动(变化)的。如果A说了两种情况“fixed or variable”就是对的

----------------------

学而时习之,不亦说乎👍【点赞】鼓励自己更加优秀,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(5)

- 追问

-

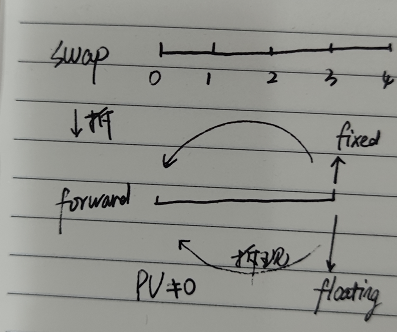

B选项说的是在表达什么意思,怎么理解。

- 追答

-

B的意思是

一份互换合约=一系列远期合约

这份互换合约期初价值=0

于是一系列远期合约整体在期初价值=0

- 追问

-

还有起初价值不=0的远期合约吗

- 追问

-

我在做题时候是这么理解的,一份swap就是等于一系列的forward,当什么什么,不理解ABC都是在讲什么,然后没思路了。

- 追答

-

还有起初价值不=0的远期合约吗

【回复】有,是Off-market Forward Contract

当swap拆成一系列远期合约,这些远期合约在期初时间点的价值有正有负,我们称这些远期合约为off market forward(假设swap是一个一年期12个月,每个季度末,换浮动和固定利率的swap;将其中一个时间点的浮动和固定利率拆出来,如截图,因为浮动和固定利率对应的现金流不相等,所以折现到0时刻的现值不为零,此时远期合约的价值不为零)。

因为通常情况下forward contract也是一个forward commitment远期承诺类的衍生品合约,期初价值为0。

远期合约在期初价值为0(这是正常的forward具有的特点)

从swap里拆出来一个远期合约,把远期合约3时间点对应的两笔现金流“固定现金流和浮动现金流”折现到期初时间点,现值不为零,现值是远期合约的价值(这个是不正常Forward具有的特点,期初价值不为零)

我在做题时候是这么理解的,一份swap就是等于一系列的forward,当什么什么,不理解ABC都是在讲什么,然后没思路了。

【回复】swap合约定价估值的题目,套路有限制,把这个题目ABC三个选项搞定,考试的时候遇到类似的题目,问题不大的

评论

0/1000

追答

0/1000

+上传图片