回答(1)

Evian, CFA2022-08-29 16:46:29

Evian, CFA2022-08-29 16:46:29

ヾ(◍°∇°◍)ノ゙你好同学,

本题是一个CFA协会的模拟题目,没有视频解析

本题是一个连接两个知识点的题目,连接了“HPR”和“EAR”,涉及了持有期收益和有效年利率的转化。

登录金程网校查看视频解析,类似的题目(也有题目信息截图给到你,如下截图):

https://www.gfedu.cn/home/#/exam/single/q50880/

对于以上链接中的题目:

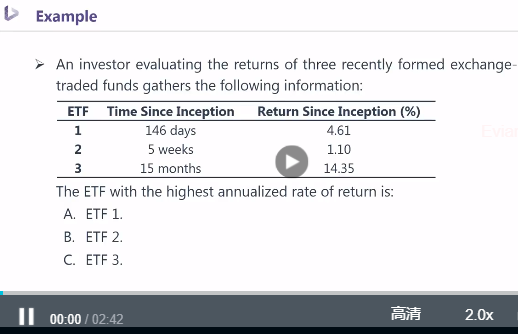

题目表格中列出来的都是HPR持有期收益率,涉及到HPR和EAR的转化公式分别是:

1 (1+EAR)^1=(1+HPR)^(365/146)

2 (1+EAR)^1=(1+HPR)^(52/5)

3 (1+EAR)^1=(1+HPR)^(12/15)

HPR是一个复利计息收益率,在指数位置体现复利计息。

以3为例,HPR是一个15的收益率,现在要将它转为12个月的收益率,需要变小所以是12/15而不是15/12。

----------------------

学而时习之,不亦说乎👍【点赞】鼓励自己更加优秀,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片