xx2022-08-25 10:35:19

xx2022-08-25 10:35:19

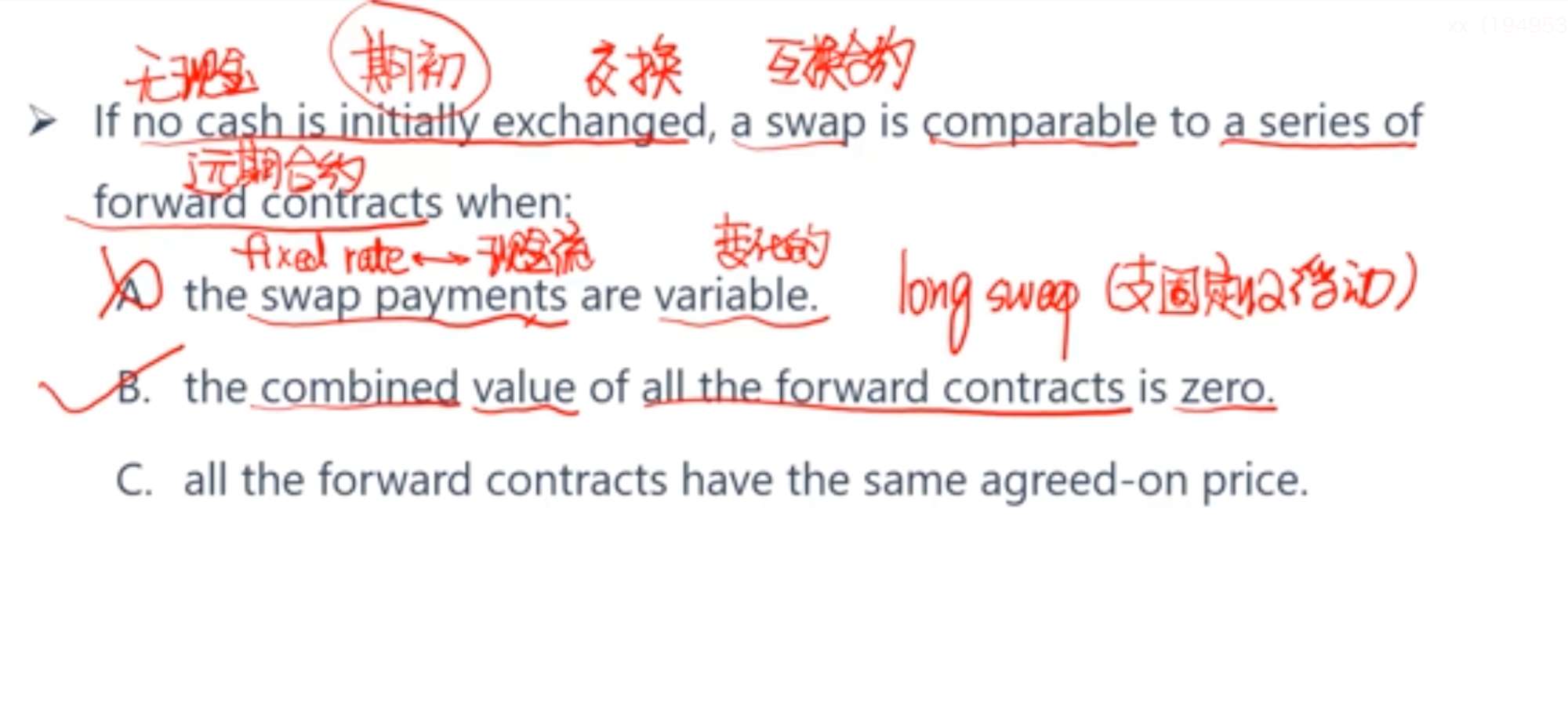

不懂。未来forward_contract的value不一定非得要折现到期处呀。一开始的value是0因为谁也不欠谁的,后面就不一样了

回答(1)

最佳

Evian, CFA2022-08-25 11:00:19

Evian, CFA2022-08-25 11:00:19

ヾ(◍°∇°◍)ノ゙你好同学,

每一时间点上,远期合约都有一个估值

0时间点,远期合约估值为0,过了0时刻,远期合约的估值就不是0了,是波动的

不需要将未来时间点远期合约估值折现到期初,题目没有这样做

----------------------

学而时习之,不亦说乎👍【点赞】鼓励自己更加优秀,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(2)

- 追问

-

那B选项是啥意思呢?老师视频的意思感觉就是在说要折现

- 追答

-

B的意思是

如果将swap看成一系列的forward,那么这一系列forward在期初的价值总和为0

swap在期初平等的合约,期初价值都是0,所以等价的这一系列forward在期初的价值总和也要等于0

评论

0/1000

追答

0/1000

+上传图片