xx2022-08-25 10:18:44

xx2022-08-25 10:18:44

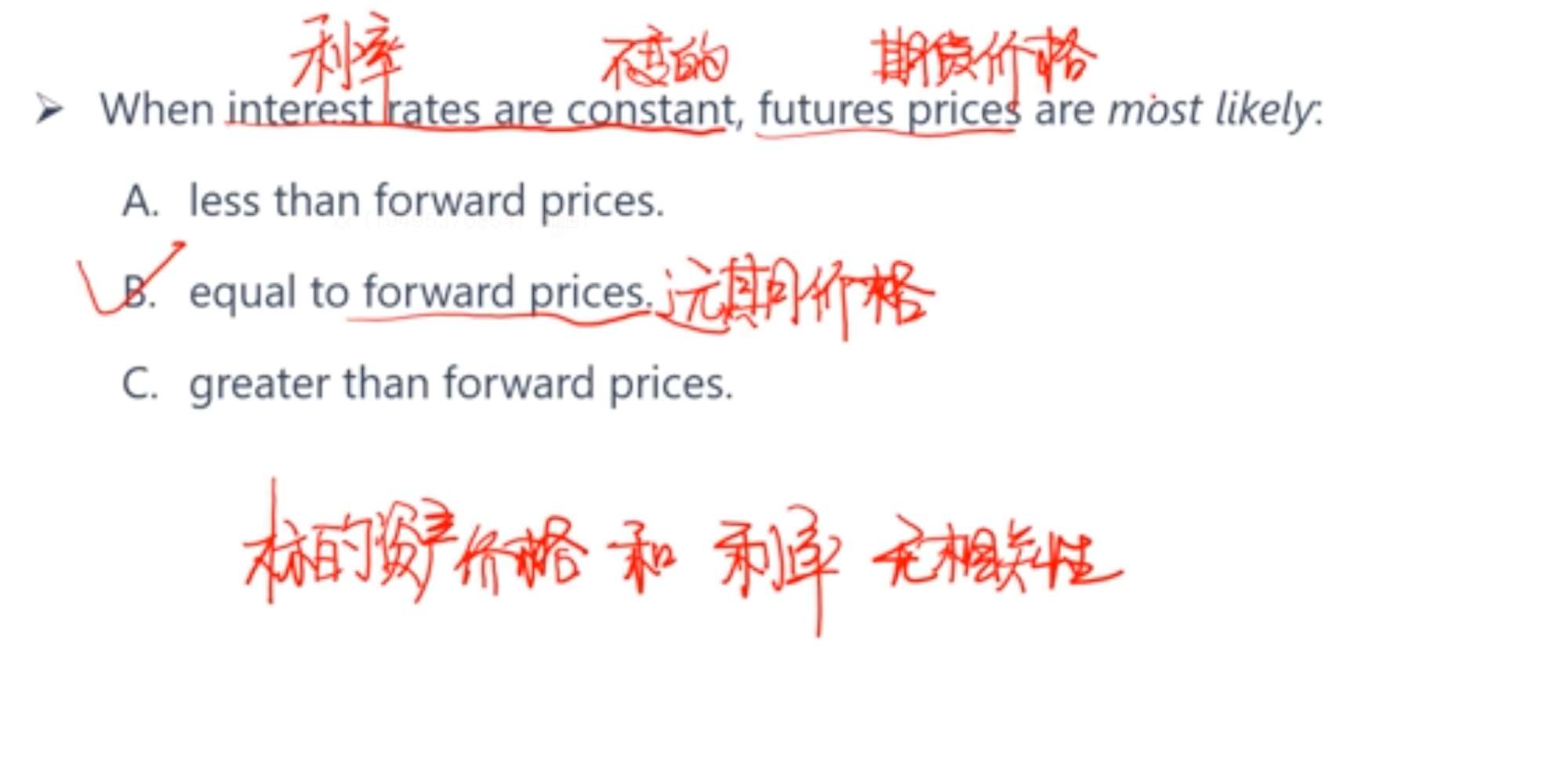

forward_price不是还有coupon,dividend这些factor来决定吗,不仅限于interest_rate。另外这个interest_rate是指coupon吗?long方给short方的coupon?

回答(1)

最佳

Evian, CFA2022-08-25 11:07:20

Evian, CFA2022-08-25 11:07:20

ヾ(◍°∇°◍)ノ゙你好同学,

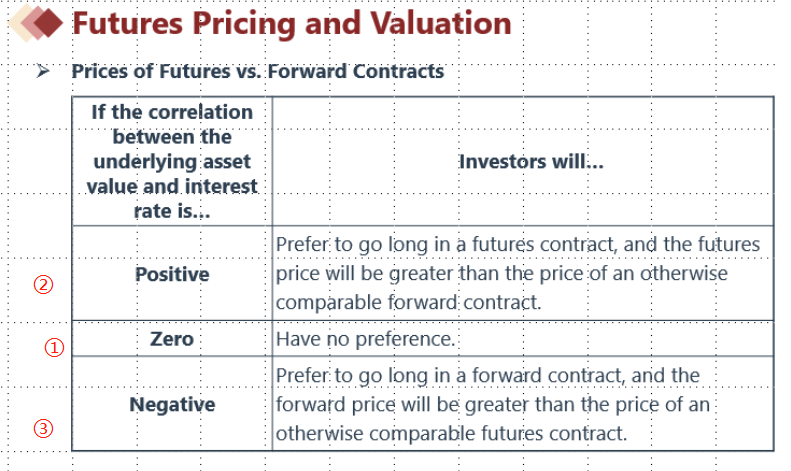

本题不是在说远期合约的定价和估值,而是在对比投资者对“远期”和“期货”的偏好不同,因为利率和标的资产价格之间可能存在了相关信息。

在利率和标的资产价格没有相关性时,投资者对“远期”和“期货”没有选择偏好①

结合截图讲义:

利率和标的资产价格成正相关②:

若站在合约long方思考,看涨标的资产stock,进入合约后,stock上涨,这一方处于payoff为+的情况下,margin account中的钱可能超过了initial margin,long方投资者可以将钱取出,以市场利率再投资,这个就比forward(期间都是浮盈浮亏)来的好了。

另一种思考角度是从forward入手,赚的钱取不出来,interest相当于一种机会成本,此时你选择把理论上挣的钱留在这个forward中,放弃了投资其他金融工具的机会,所以这个时候希望interest rate低一点。

利率和标的资产价格成负相关③:

若:站在期货合约的long方角度思考,看涨标的资产stock,进入合约后,stock下跌,long方处于payoff为-的情况下,margin account中的钱低于维持保证金,long方投资者以市场利率(负相关,利率上升)融资借钱,补交保证金,这个就不比forward (不用补交)

----------------------

学而时习之,不亦说乎👍【点赞】鼓励自己更加优秀,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片