xx2022-08-25 10:10:35

xx2022-08-25 10:10:35

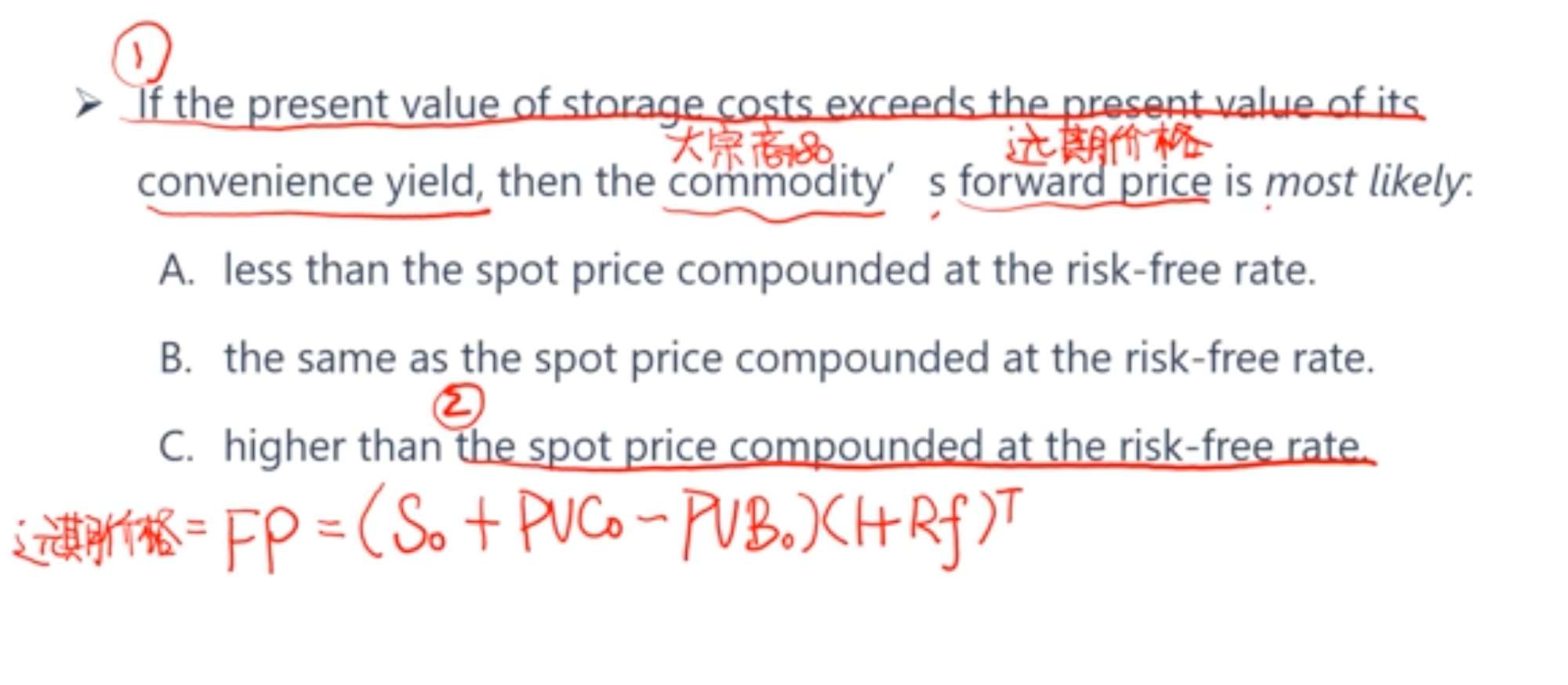

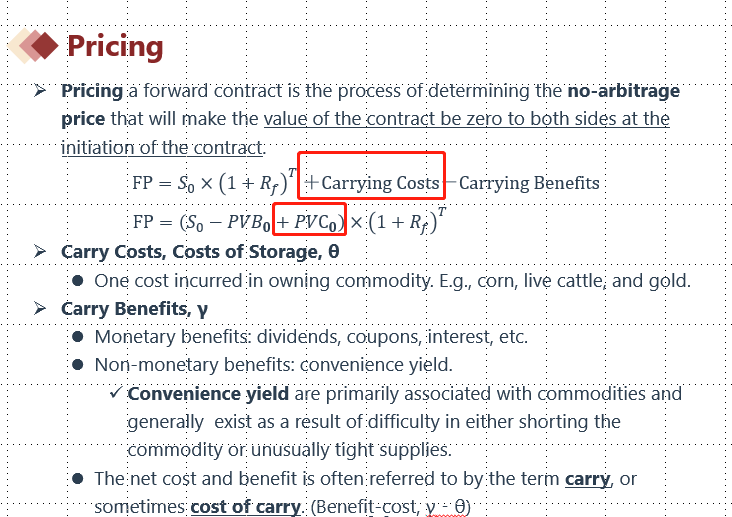

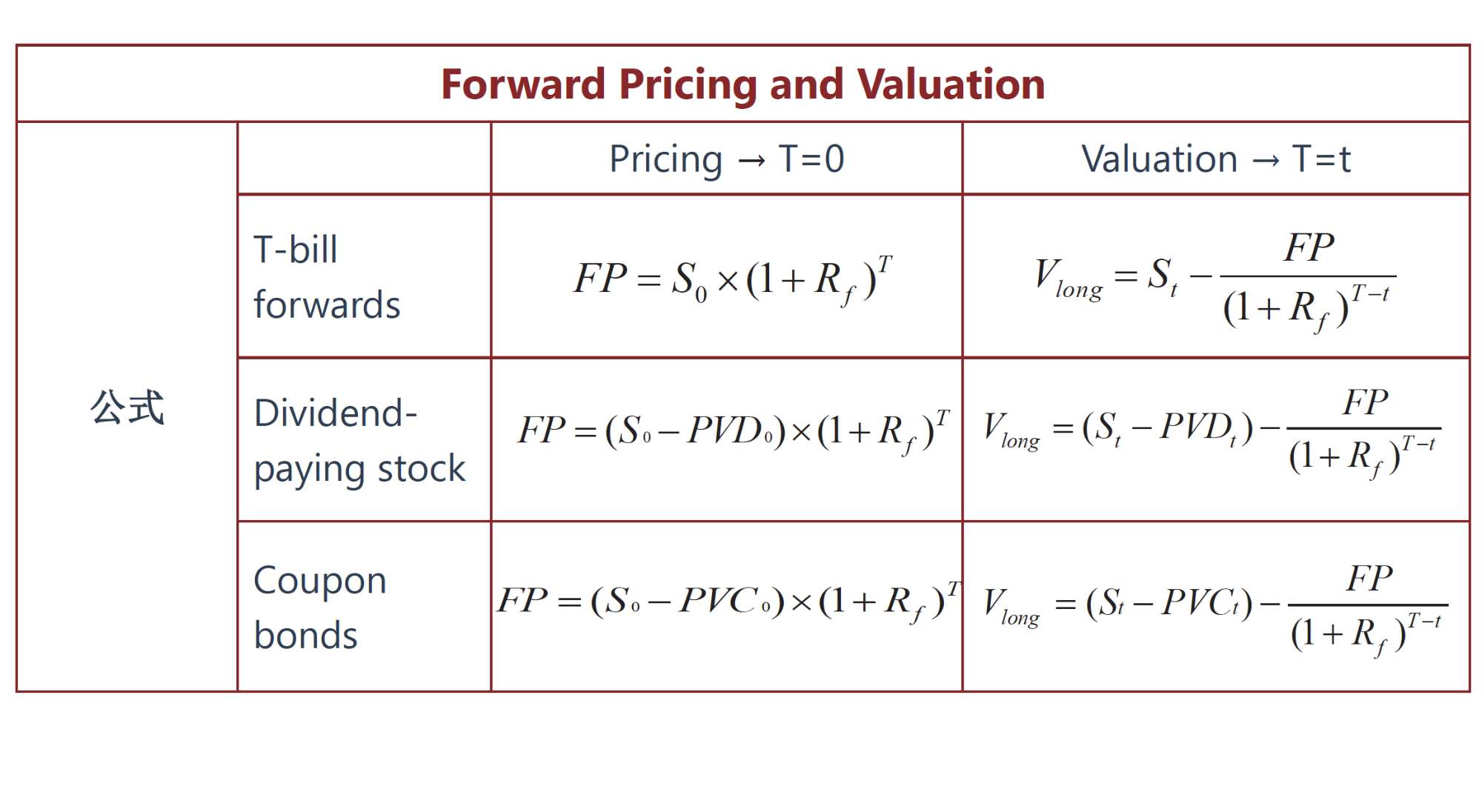

为啥讲义上是-pvc0?

回答(1)

最佳

Evian, CFA2022-08-25 11:18:15

Evian, CFA2022-08-25 11:18:15

ヾ(◍°∇°◍)ノ゙你好同学,

站在long方,远期合约定价的公式中都是“加上持有成本”

----------------------

学而时习之,不亦说乎👍【点赞】鼓励自己更加优秀,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(2)

- 追问

-

什么情况是-pvc0呢?

- 追答

-

感谢你截图的信息

coupon对应的PVC0不是present value of cost at t=0

而是present value of coupon at t=0

只要记住在标的资产的基础上+成本-收益即可(不用死记硬背每个公式的字母)

coupon属于收益,所以减去coupon

评论

0/1000

追答

0/1000

+上传图片