回答(1)

Evian, CFA2022-08-22 11:42:24

Evian, CFA2022-08-22 11:42:24

ヾ(◍°∇°◍)ノ゙你好同学,

At initiation of a forward contract and a futures contract with identical terms, their prices are most likely to be different if:

在期初,具有相同条款的远期合同和期货合同时,它们的价格很可能不同,原因是:

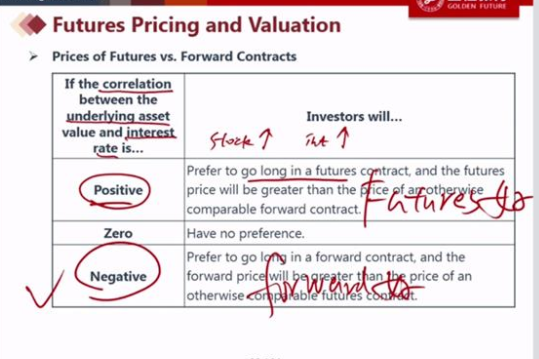

A the spot price is highly volatile. 标的资产现货价格波动。(A不正确,因为两个合约定价时都会考虑现货价格)

B the forward contract is marked to market daily. 远期合约有逐日盯市特点(B不正确,远期没有逐日盯市制度,只有期货合约才有逐日盯市制度)

C short-term interest rates are negatively correlated with futures prices. 短期利率与标的资产的远期价格成反比(C正确,因为期货合约有逐日盯市制度,如果利率与标的资产价格负相关,那么投资者倾向于签订远期合约而不是期货合约)

思考角度:

站在合约long方思考,看涨标的资产stock,进入合约后,stock上涨,long方处于payoff为+的情况下,margin account中的钱可能超过了initial margin,long方投资者可以将钱取出,以市场利率再投资(短期利率越高越好,和标的资产股票价格成正比),于是投资者更倾向于期货合约而不是远期合约。

站在合约long方思考,stock下跌涨,long方处于payoff为-的情况下,需要补交margin account中,long方投资者需要以市场利率融资(短期利率和标的资产股票价格成反比,此时利率是上升的),于是投资者更倾向于远期合约(不需要补交保证金)而不是期货合约。

----------------------

学而时习之,不亦说乎👍【点赞】鼓励自己更加优秀,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片