137****46132022-08-21 22:19:49

137****46132022-08-21 22:19:49

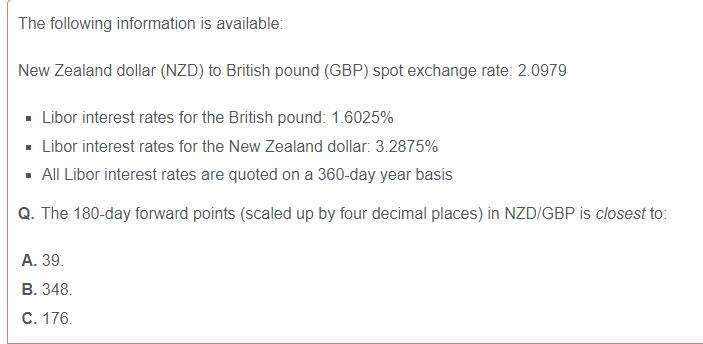

老师可以讲解一下这道题吗谢谢

回答(1)

最佳

Jessica2022-08-22 14:41:53

Jessica2022-08-22 14:41:53

同学你好

汇率与利率之间的关系,可以用利率平价公式来联系起来,具体讲义见下图。

因此有:远期汇率F / 即期汇率S = (1+rX)/(1+rY)

此时的汇率表达式中:2.0979 NZD/GBP ,NZD为X货币,GBP为Y货币。

rX为与远期汇率的时间期间一致的X国的利率;

rY为与远期汇率的时间期间一致的Y国的利率;

故:远期汇率F = [(1+rX)/(1+rY)]*S =[ (1+ 3.2875%/2)/(1+1.0625%/2)]*2.0979

F = (1.016439/1.008013)*2.0979 =2.115436

forward points =(F -S )*10000,它表示的是远期汇率与即期汇率之间的汇率差值。

(这里需要注意的是:它的单位是point ,one point = 1 bp = 0.0001。因此,forward points 的基础公式中需要×10000。这样就可以把直接的汇率差值转化为 以 point为单位计量了。)

故,180-day forward points = F -S =( 2.115436- 2.0979)*10000= 175.6,选项C是正确的。

~为乘风破浪的你【点赞】让我们知晓您对答疑服务的支持!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片