JQL2022-08-21 17:46:59

JQL2022-08-21 17:46:59

老师,这个线性回归和系统性风险有什么关系…能对其中的关联性具体化点吗?

回答(1)

Evian, CFA2022-08-22 09:28:59

Evian, CFA2022-08-22 09:28:59

ヾ(◍°∇°◍)ノ゙你好同学,

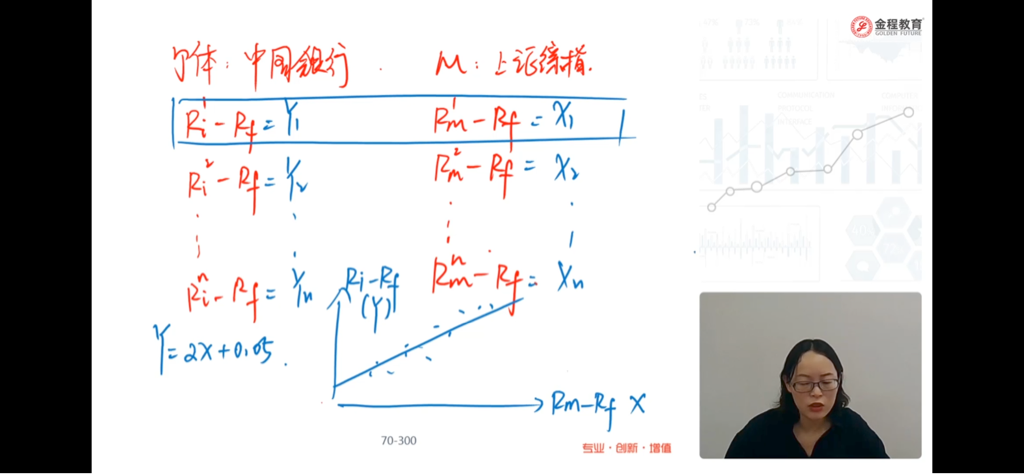

感谢提供截图信息~!

Beta表示个股或者投资组合对于系统性风险的敏感程度,在你的截图中是“slope斜率”,Beta=△Y/△X=△(Ri-Rf)/△(Rm-Rf)=△Ri/△Rm

市场组合的Beta=1,也就是市场组合对系统性风险的敏感程度为1,也就是Beta=△(Rm-Rf)/△(Rm-Rf)=1

如果个股的波动比市场组合更加剧烈,也就对系统性风险的敏感度更高,这个个股的Beta是大于的一个数值,也就是Beta=△(Ri-Rf)/△(Rm-Rf)=△Ri/△Rm>1,斜率越大,那么截图中的图形越陡峭

----------------------

学而时习之,不亦说乎👍【点赞】鼓励自己更加优秀,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片