刘同学2022-08-12 15:40:53

刘同学2022-08-12 15:40:53

请问:option premium的定价是考虑了内在价值和时间价值,内在价值实际上就是我在某时间点赚的钱,那不就等于我赚的钱都交了期权费了么?这样理解问题在哪,求指点,谢谢

回答(1)

最佳

Evian, CFA2022-08-12 16:56:30

Evian, CFA2022-08-12 16:56:30

ヾ(◍°∇°◍)ノ゙你好同学,

期权费本质是“权力”的价格

因为long方买入权力,所以要支付权力金,称为option premium

在每一个时间点,option premium都是不一样的

例如

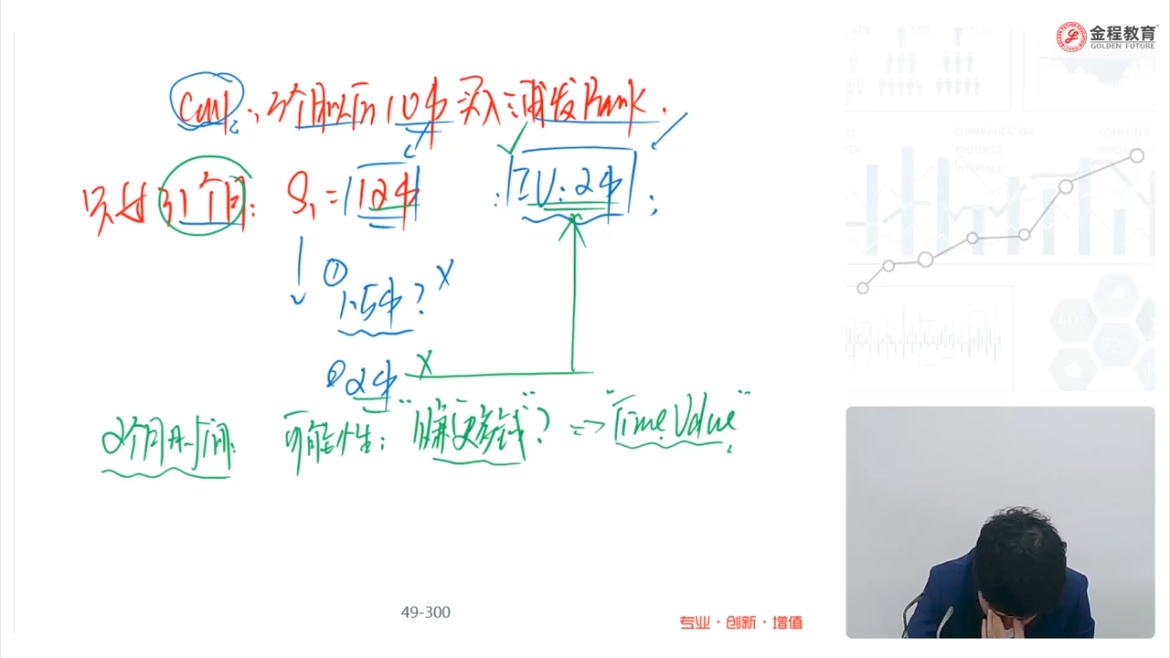

在0时刻签订期权合约,long方花了3元,可以为T=3时间点以X=50元买入ST标的资产

持有1个月之后,long方可以对这份合约中的权力估值,也就是T=1时刻的option premium,或者long方要把权力卖掉,long方多少钱愿意卖(比如8元)

到t=T时刻,long方可以赚到的钱不再是期初支付的期权费(3元),而是用市场价格ST计算出来的T时间点的payoff和profit(比如payoff是10元,profit=payoff-期初option premium=10-3=7元)

----------------------

学而时习之,不亦说乎👍【点赞】鼓励自己更加优秀,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片