KTXU2022-08-10 19:32:30

KTXU2022-08-10 19:32:30

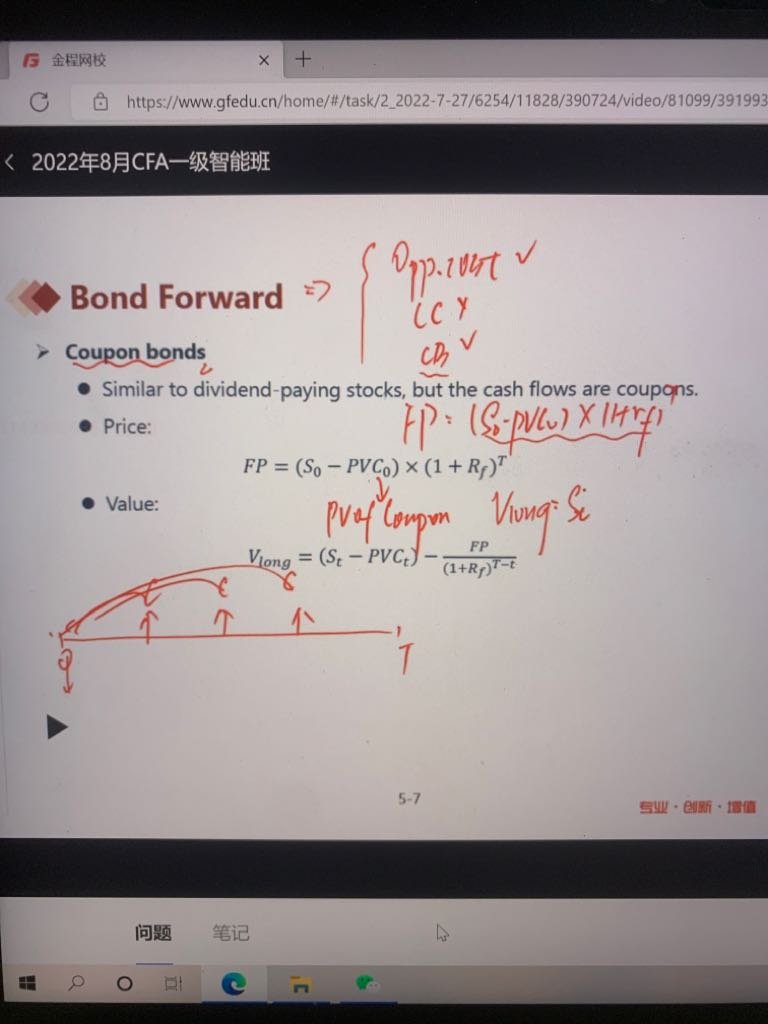

请问,为什么equity forward和bond forward都不考虑大T时刻的div或coupon呢?就是D4和C4

回答(1)

Evian, CFA2022-08-10 20:14:23

Evian, CFA2022-08-10 20:14:23

ヾ(◍°∇°◍)ノ゙你好同学,

感谢提供截图信息!~

截图中没有设定t=T时刻发生了股利或者息票

如果发生,处理方式一致。具体是:从0至T之间的所有现金流(无论是流入benefit还是流出cost),都会以PVB和PVC的形式,在S上体现

----------------------

学而时习之,不亦说乎👍【点赞】鼓励自己更加优秀,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(4)

- 追问

-

老师好,我这边看不到后面的回答

- 追答

-

现在应该可以了~

- 追问

-

收到啦谢谢

- 追答

-

好的~

评论

0/1000

追答

0/1000

+上传图片