Wang2022-08-10 17:32:46

Wang2022-08-10 17:32:46

这两题怎么做呀

回答(1)

Evian, CFA2022-08-10 20:25:16

Evian, CFA2022-08-10 20:25:16

ヾ(◍°∇°◍)ノ゙你好同学,

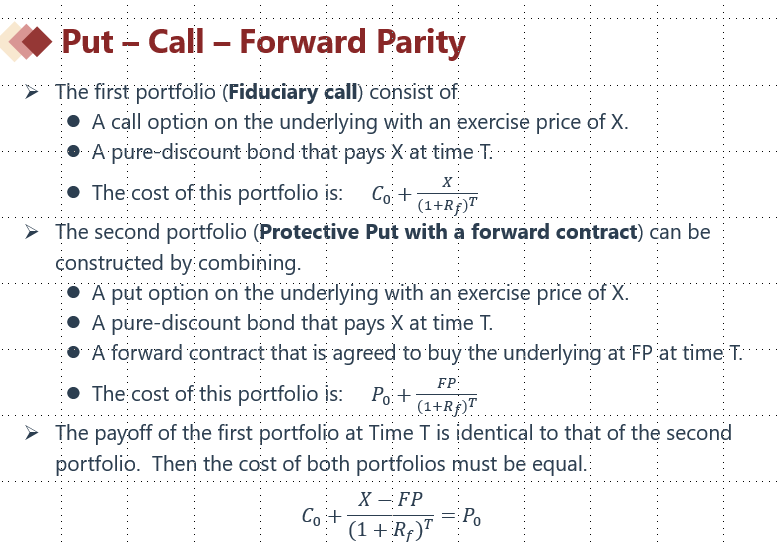

Q.According...equal to:

根据题意:put到期处于价外,此时S>X,买卖权平价公式(c+K=p+S,S用远期代替)右边剩余的远期合约执行,以X价格购买标的资产S。最终等式右边是S。

等式右边c+K,K表示债券到期,拿到K(K=X)这么多钱;call option行权(因为S>X),相当于用X买了S。最终等式左边是S。

等式两边相等。也可以得出选A

Q.According...to the:

这个题目依据课上讲的买卖权平价公式。CK=PS记忆口诀。

原理是:

等式左右的投资组合综合效果是一样的,无论在任何时间点,无论标的资产的价格是多少。

等式左边:long call + long bond, 称为“fiduciary call”

等式右边:long put + long stock,称为"protected put”

当fiduciary call像题目说的“in the money”,此时“fiduciary call”的payoff就是“long call + long bond”的payoff,看涨期权价内行权再加上债券:

fiduciary call payoff =Intrinsic value of call option + bond= Max[0, S-X]+X =S-X+X=S,S 就是市场价格的标的资产股票,选B。

----------------------

学而时习之,不亦说乎👍【点赞】鼓励自己更加优秀,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片