方同学2022-08-07 17:43:06

方同学2022-08-07 17:43:06

请帮解读一下题16、18、21、23、24。非常感谢

回答(1)

Sinny2022-08-08 10:53:22

Sinny2022-08-08 10:53:22

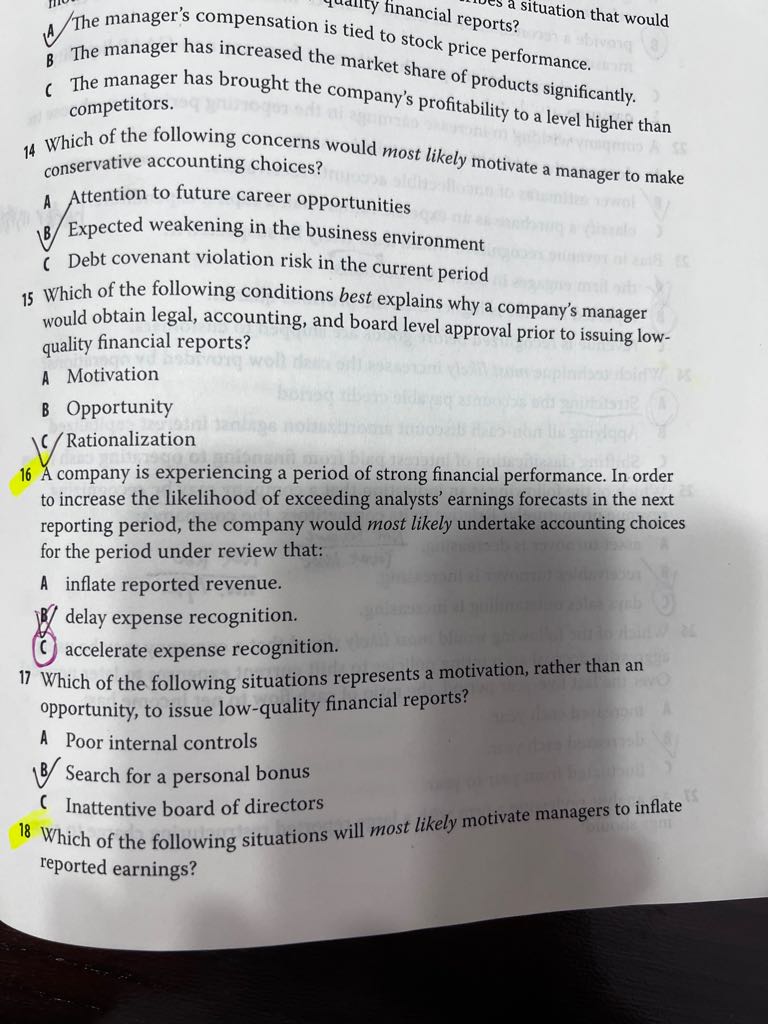

同学你好,16题,在财务表现强劲的时期,管理者可能会追求会计选择,从而增加下一个时期超过盈利预测的可能性。

通过加速费用确认或延迟收入确认,管理者可能会在下一个时期夸大收益,增加超额完成目标的可能性。选择C选项

18题,违反债券契约的可能性可能会促使经理人在报告期内虚增收益。这样做,公司可能能够避免违反债券契约的后果。选择A选项

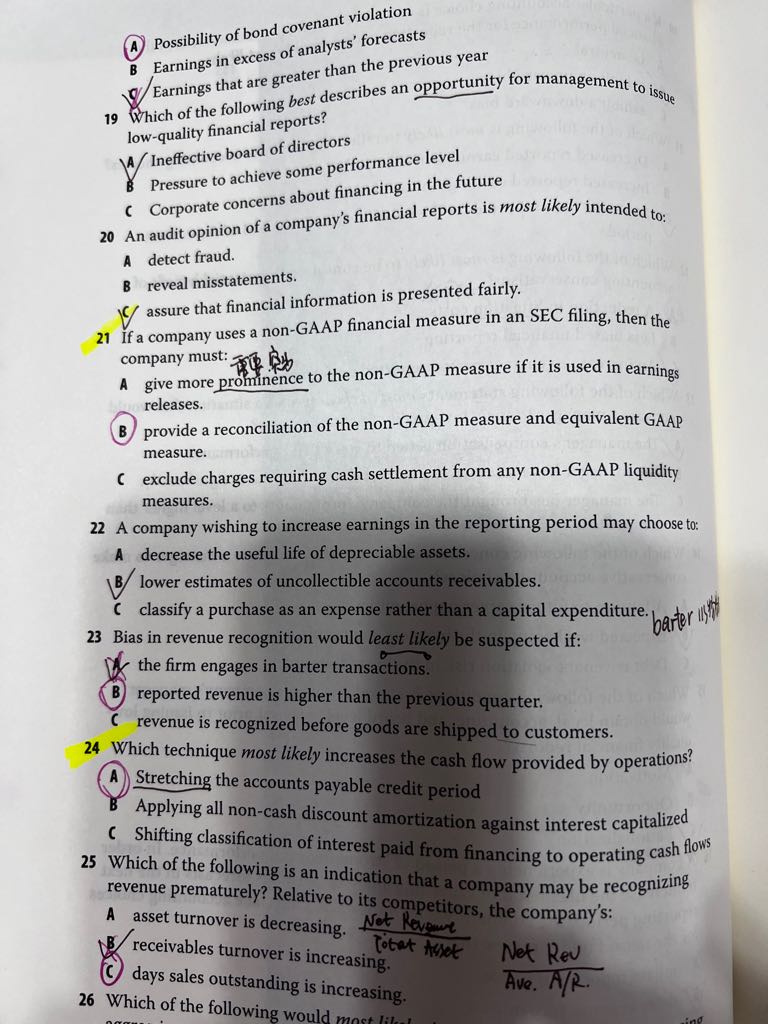

21题,如果一家公司在美国证券交易委员会(SEC)的文件中使用了非公认会计原则的财务衡量标准,则需要在文件中提供具有同等重要性的最直接可比公认会计原则衡量标准。

此外,公司还需提供非公认会计原则计量与等效公认会计原则计量之间的调节。

同样,国际准则要求,必须界定财务报告中包括的任何非国际准则措施,并解释其潜在相关性。非国际财务报告准则措施必须与国际财务报告准则措施相协调。选择B选项

23题,收入确认的偏差可能导致对财务报告中所列信息的操纵。

解决收入是否高于或低于上期的问题不足以确定收入确认是否存在偏差。必须执行额外的分析程序,以识别会计渎职的警告信号。

易货交易很难正确估价,可能导致收入确认的偏差。使过早确认收入变得更容易的政策,例如在货物运送给客户之前,可能是会计失职的警告信号。选择B选项

24题,管理者可以通过延长应付账款信用期来暂时显示较高的经营现金流。换言之,管理者将付款推迟到下一个会计期间。

将所有非现金折扣摊销应用于利息资本化会导致报告的利息费用和经营现金流出较高,从而导致经营活动提供的现金流较低。

将从融资支付的利息分类改为经营性现金流量会降低经营活动提供的现金流量。选择A选项

- 评论(0)

- 追问(4)

- 追问

-

抱歉,第18题,我还是没有明白,能结合b/c选项解释一下其他两个为啥不对

- 追问

-

第23题,我也没有明白,A选项,以物易物,正因为价值很难确认,所以才最不容易被怀疑。

- 追答

-

同学你好,18题,B和C选项,企业的业绩已经达到了分析师或者是之前年度的水平,那么企业不需要虚增收入也可以吸引投资者投资公司,从而让股价上涨,因此B和C的情况下企业管理层没有动力去虚增利润

但是A选项如果债务违约,企业面临的就是需要提前偿还债务,此时企业的压力会比较大,管理层需要通过虚增收入来保证covenent没有违约,因此企业管理层有动力去虚增收入

- 追答

-

23题,因为价值难以确认,所以不同的人有不同的看法,大家都是没有统一观点来印证这个估值的准确性,不像其他有活跃市场的商品,价值能够明确预估

因此没有准确市场报价的情况下,收入容易有偏差,因此会引起怀疑

评论

0/1000

追答

0/1000

+上传图片