xx2022-08-01 09:31:09

xx2022-08-01 09:31:09

这个题很confusing。A选项也是一个缺点因为确实realiability不能保证,C选项就像视频中讲的第三点一样,future CF不确定所以也可以选。很难区别,很难选对

回答(1)

Sinny2022-08-01 09:45:53

Sinny2022-08-01 09:45:53

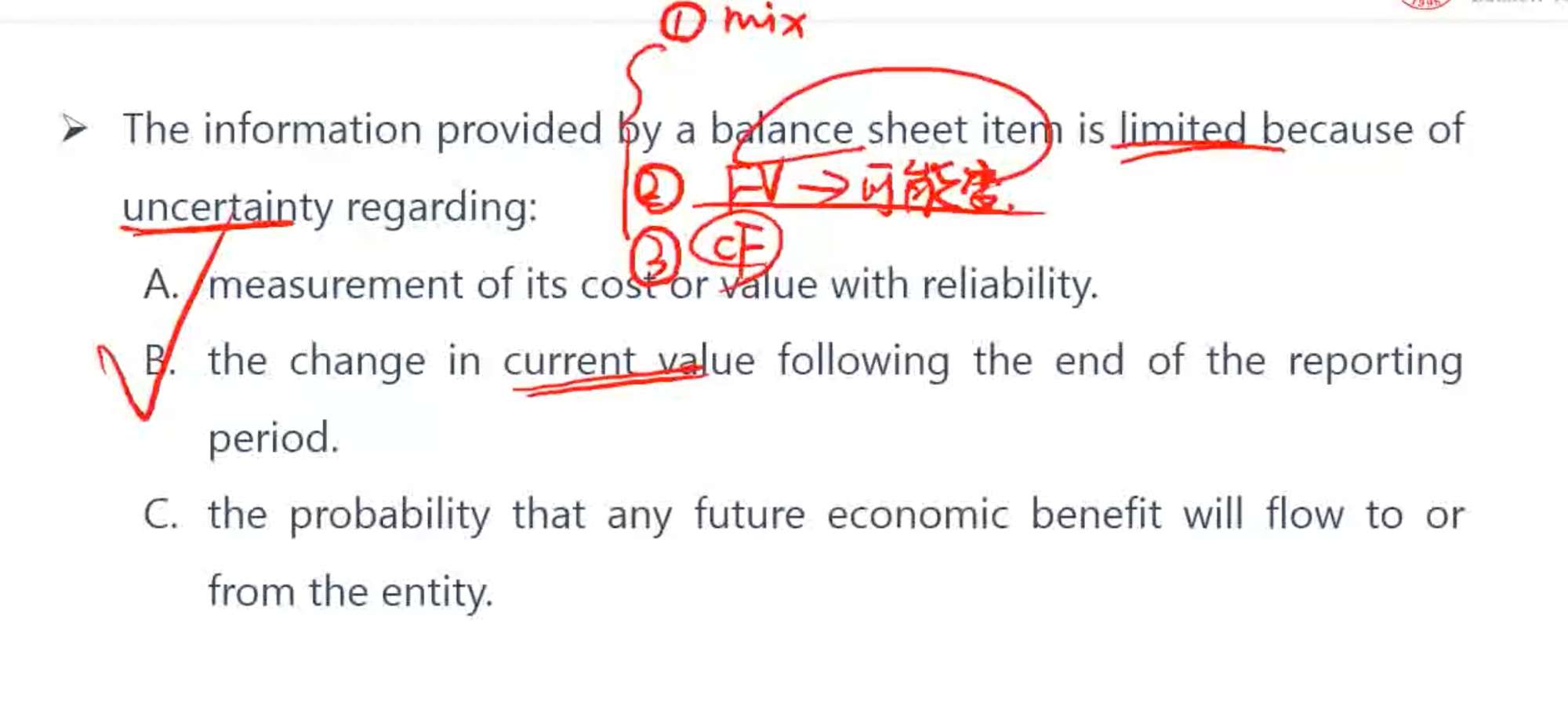

同学你好,这道题目问的是企业的资产负债表的缺点主要是哪一个方面

A选项说成本价值是可靠计量的,说法是没错的,不是资产负债表的缺陷

B选项说报告期间结束后,企业的资产价值的现行成本会改变,这个是资产负债表的缺点之一,使用公允价值计量的资产,由于其市场价值会变化,会导致资产负债表反映的信息不是看到报表时刻的真实价值,B选项正确

C选项说反映的是未来有可能产生经济利益的流入或者流出,这个是资产和负债定义的条件,不是资产负债表的缺点

因此这道题目选择的是B选项

- 评论(0)

- 追问(4)

- 追问

-

A选项也是一个缺点因为确实realiability不能保证,C选项就像视频中讲的第三点一样,future CF不确定所以也可以选。很难区别,很难选对

- 追答

-

同学你好,对于资产负债表来讲,成本或者价值计量的可靠性本身是资产负债表计量的目标,资产负债表的编制就是为了可靠计量,而且所有的资产负债的计量的方式都是为了可靠计量的,因此本身这个并不是一个limitation,只是向这个目标达成的难易程度的问题

而probable future economic benefit flow这个是本身资产和负债的定义,达到100%确定本身就是无法百分百确认的,因此达到probable的可能就可以了的哈

- 追问

-

那B选项说报告期间结束后,企业的资产价值的现行成本会改变,也是一个无法百分百确定的呀。。不知道为什么要选B,即然A和C都是正常现象,那B也是正常现象哇。。。

- 追答

-

同学你好,由于资产负债表大多资产用历史成本法进行计量,部分资产可以使用公允价值进行计量

如果采用公允价值进行计量,那么公允价值实时变动但是企业的报表不可能实时更新,这是资产负债表本身存在的问题,如果实时更新就不会有这个问题的呀

而A和C选项是本身操作中资产负债表中给出的要求如此,并不属于资产负债表的弊端

评论

0/1000

追答

0/1000

+上传图片