回答(1)

最佳

Jessica2022-04-02 11:59:48

Jessica2022-04-02 11:59:48

同学你好

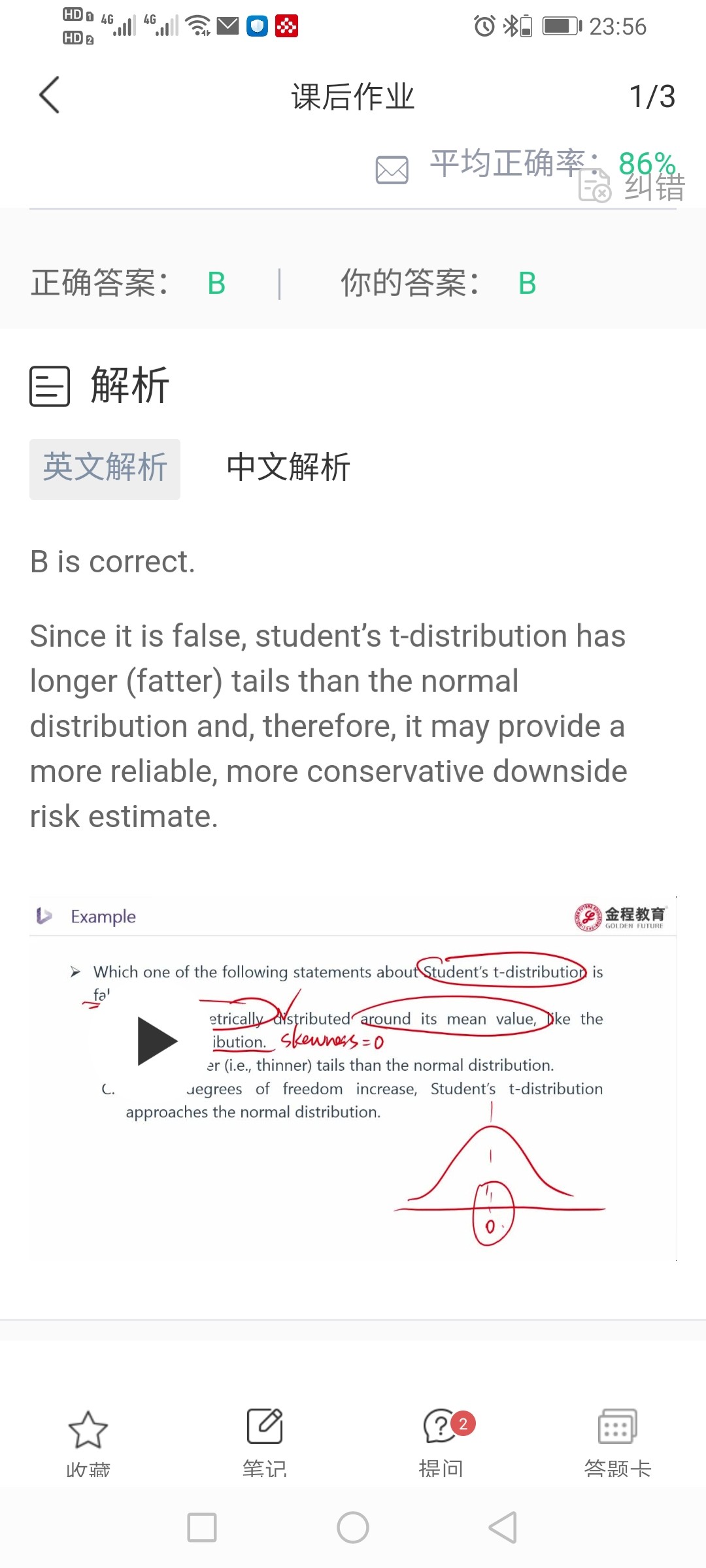

下行风险,也就是指的是尾部风险。

t分布的尾部比正态分布更肥,所以它可以对下行风险提供一个更可靠更保守的度量。

为乘风破浪的你【点赞】👍让我们知晓您对答疑服务的支持!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片