回答(1)

Evian, CFA2022-03-26 13:47:41

Evian, CFA2022-03-26 13:47:41

ヾ(◍°∇°◍)ノ゙你好同学,

这个题目是主要是英文理解难了点,知识点倒是不难。

题目和正确的选项连起来:

Returns on asset classes are best described as being a function of: exposure to sets of systematic factors relevant to those asset classes.

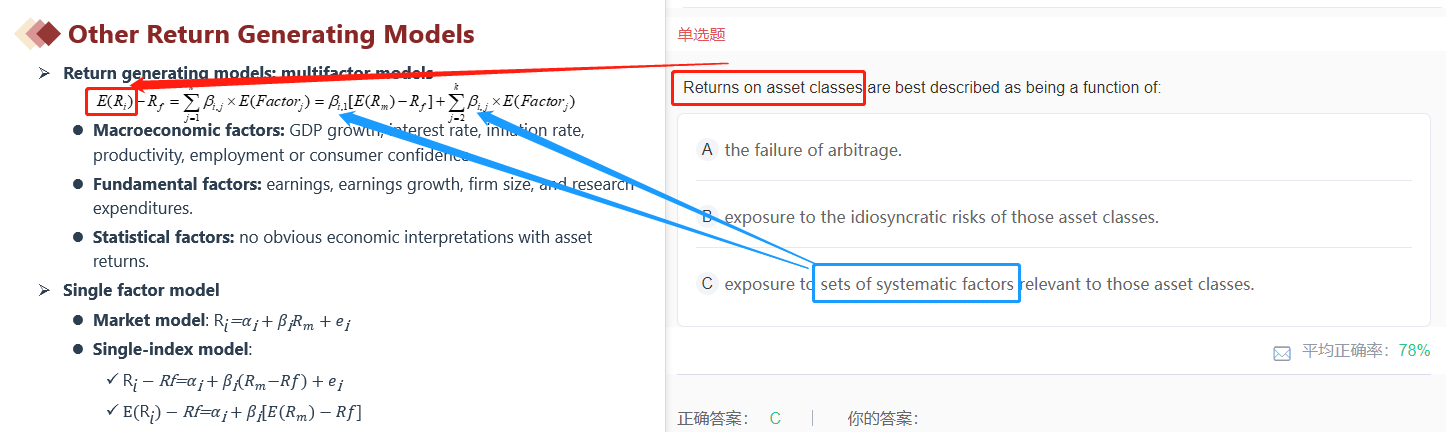

Returns on asset classes are best described as being a function of:

资产的收益率可以被( )解释,其中词组as being a function of(作为一个方程)理解为“解释”

exposure to sets of systematic factors relevant to those asset classes.

与这个资产有关的系统性风险敞口,其中“exposure”敞口可以理解为“暴露在风险/不确定下的金额”,如果我们买了100元的基金,那么我们的100元就是敞口,100元有风险全部亏掉。

综合起来:资产的收益率可以被(与之相关的)系统性风险解释,例如CAPM模型,E(r)=Rf+beta(Rm-Rf),资产的收益率E(r)可以被(与之相关的)系统性风险(Beta)解释

---------------------

学而时习之,不亦说乎👍【点赞】鼓励自己更加优秀,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(2)

- 追问(3)

- 追问

-

Asset class不是资产大类的意思吗,就是股票或者债券这种分类,这里为什么要这样表述呢

- 追答

-

(更重要的)主语是‘returns’,后边的“on asset classes”是个修饰,表示在资产大类投资获得了收益,将“on asset classes”换成“on a stock”或者“on a security”也是可以的。

- 追答

-

这题就是在用英文描述公式:用不同系统性风险因子,描述收益率的构成

评论

0/1000

追答

0/1000

+上传图片