长同学2022-03-22 11:41:39

长同学2022-03-22 11:41:39

24。老师,这个公司不太明白。FV=PV*(1+EAR)^n,然后这里我想问下,n在这里为什么是1呢,还有就是,EAR不是年华概念吗,这里只是从八月一号到八月十五号,为什么是用EAR呢?我见了好几个题,都是用这种算法。没有太明白

回答(1)

Jessica2022-03-22 11:59:43

Jessica2022-03-22 11:59:43

同学你好

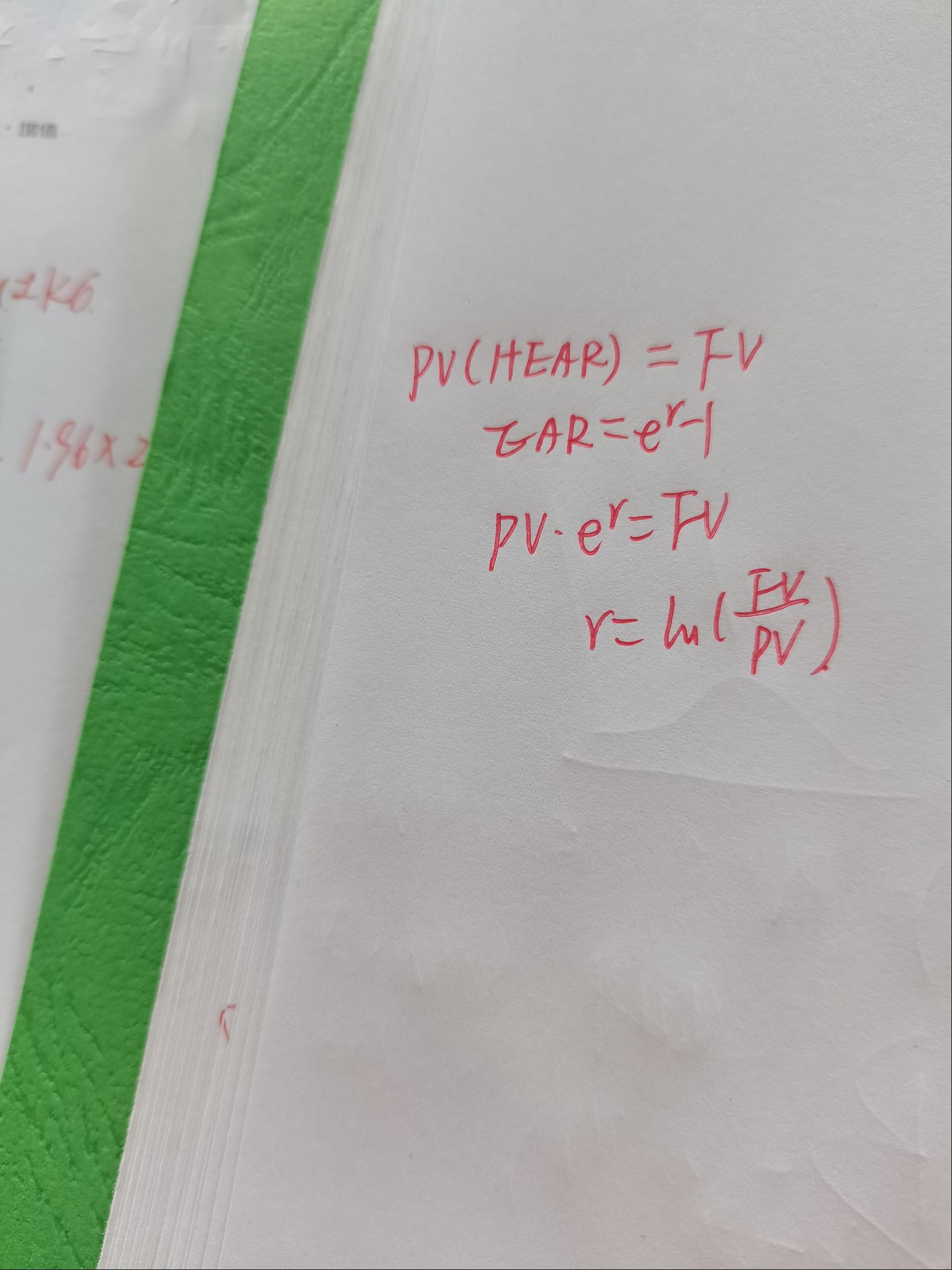

这个题目用的不是EAR哦。

考的就是连续复利,在最后求解的时候,因为是要求解指数上的r,所以进行了对数化。

要求解的是连续复利下的一段时间的收益率。因此,使用连续复利的公式,即 PV × e^r = FV

那么要求解这个r的话,需要对上式进行变形,然后两端取对数,即可:

r = Ln(e^r )= Ln(FV/PV )=6.9%

你拿的这本习题书,里面都是原版书课后题,对应的有视频解析的,就是经典题视频。每个科目每个章节的选择题视频中都有具体讲解的,欢迎同学收看哦~

为乘风破浪的你【点赞】让我们知晓您对答疑服务的支持!~

- 评论(0)

- 追问(4)

- 追问

-

您说的那个PV*e^r=FV,不是这样推出来的吗

- 追答

-

同学你好

你写的这个推导过程,是刚好持有时间是1年的情况,所以写的是EAR。

如果时间长度不到一年的话,就不能写为EAR。因为EAR,它指的是刚好持有期间是一年的有效利率,所以叫做有效年利率。

在这个题目中,时间长度只有15天,并不是1年,所以不能用EAR。

- 追问

-

那十五天,您用pv✖️e^r等于fv,这个公式怎么推出来

- 追答

-

同学你好

题目让求解的是8.1-8.15这15天内的连续复利下收益率是多少?

直接设这个15天内的连续复利下收益率为r,

那么在这15天内的持有期收益率 HPR = e^r-1

HPR = (FV-PV)/PV

上面两个等式联立可得: HPR = e^r-1 = (FV-PV)/PV

e^r = FV/PV

r = Ln(e^r )= Ln(FV/PV )=6.9%

为乘风破浪的你【点赞】让我们知晓您对答疑服务的支持!~

评论

0/1000

追答

0/1000

+上传图片