爱同学2022-03-21 16:22:29

爱同学2022-03-21 16:22:29

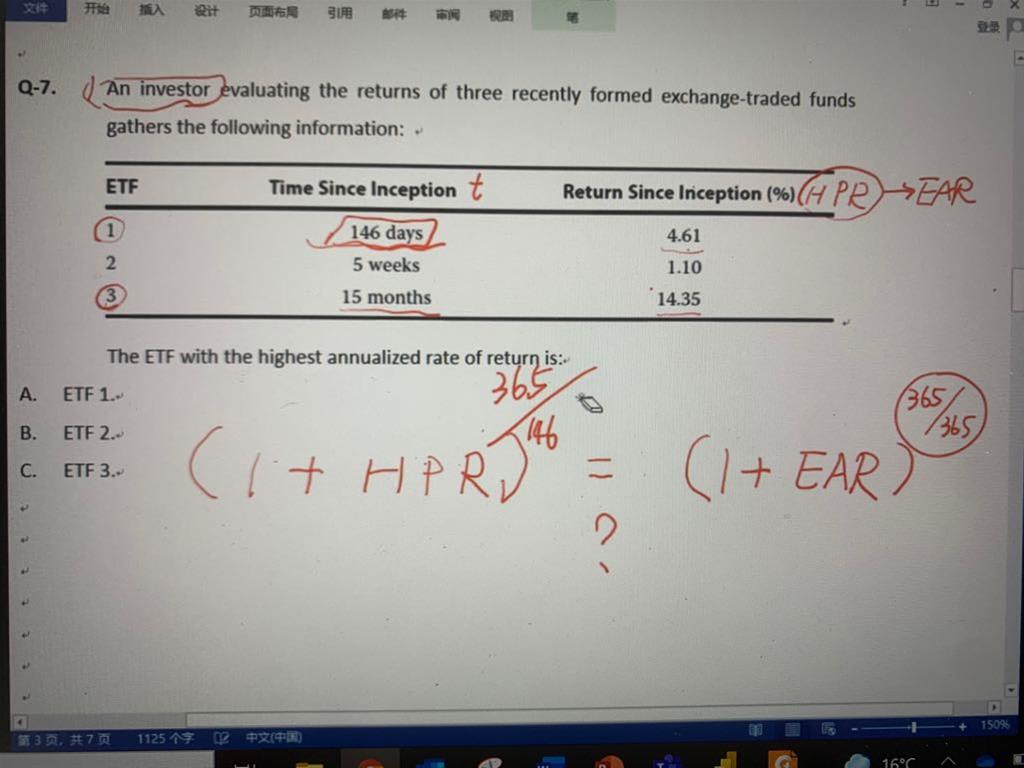

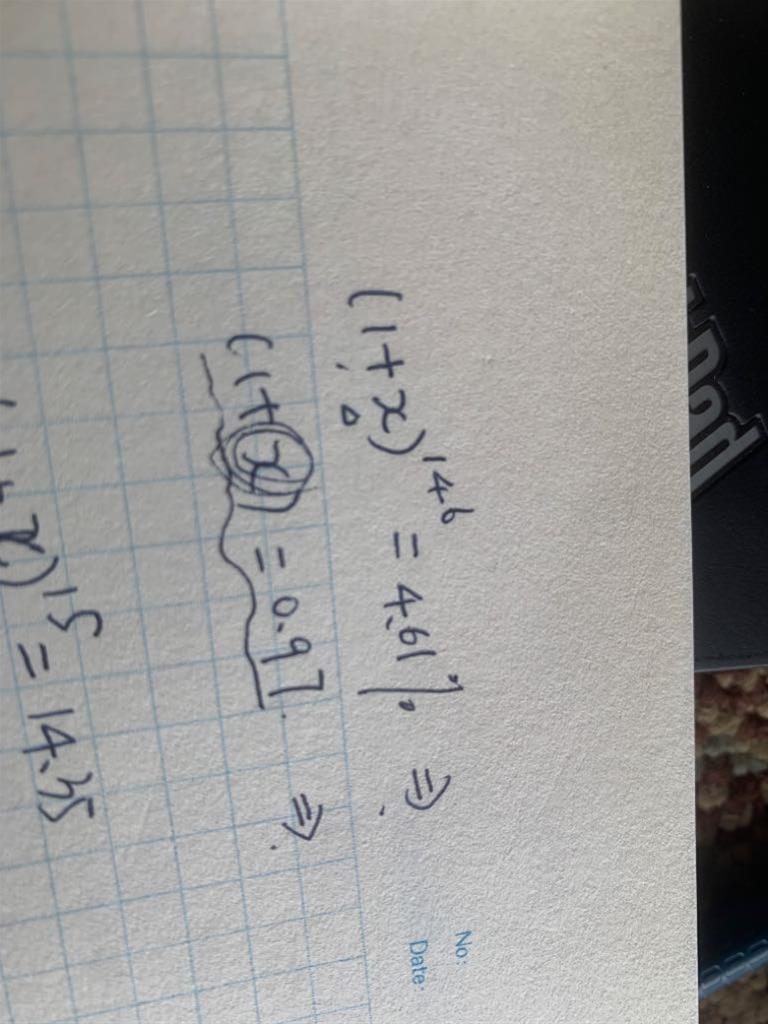

老师,请问这个题还能有别的方法再讲讲吗? 不太明白。我按照自己列的这个公式算,想算出每一天的利率,再乘以365次方,但是不对,x算出来为负值。请问哪里错了呢?

回答(1)

Evian, CFA2022-03-21 18:24:50

Evian, CFA2022-03-21 18:24:50

ヾ(◍°∇°◍)ノ゙你好同学,

等式的右边是1+4.61%,不可以单单是4.61%。

以“ETF1”为例:

持有期是146天,那么:左边HPR小对应146天,右边EAR对应的是365天,此时在EAR右边指数体现转换关系,146/365是小于1的数值

(1+HPR)=(1+EAR)^(146/365),带入并换位置之后

(1+4.61%)^(365/146)-1=EAR=11.93%

----------------------

学而时习之,不亦说乎👍【点赞】鼓励自己更加优秀,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片