回答(1)

Evian, CFA2022-03-09 20:56:46

Evian, CFA2022-03-09 20:56:46

ヾ(◍°∇°◍)ノ゙你好同学,

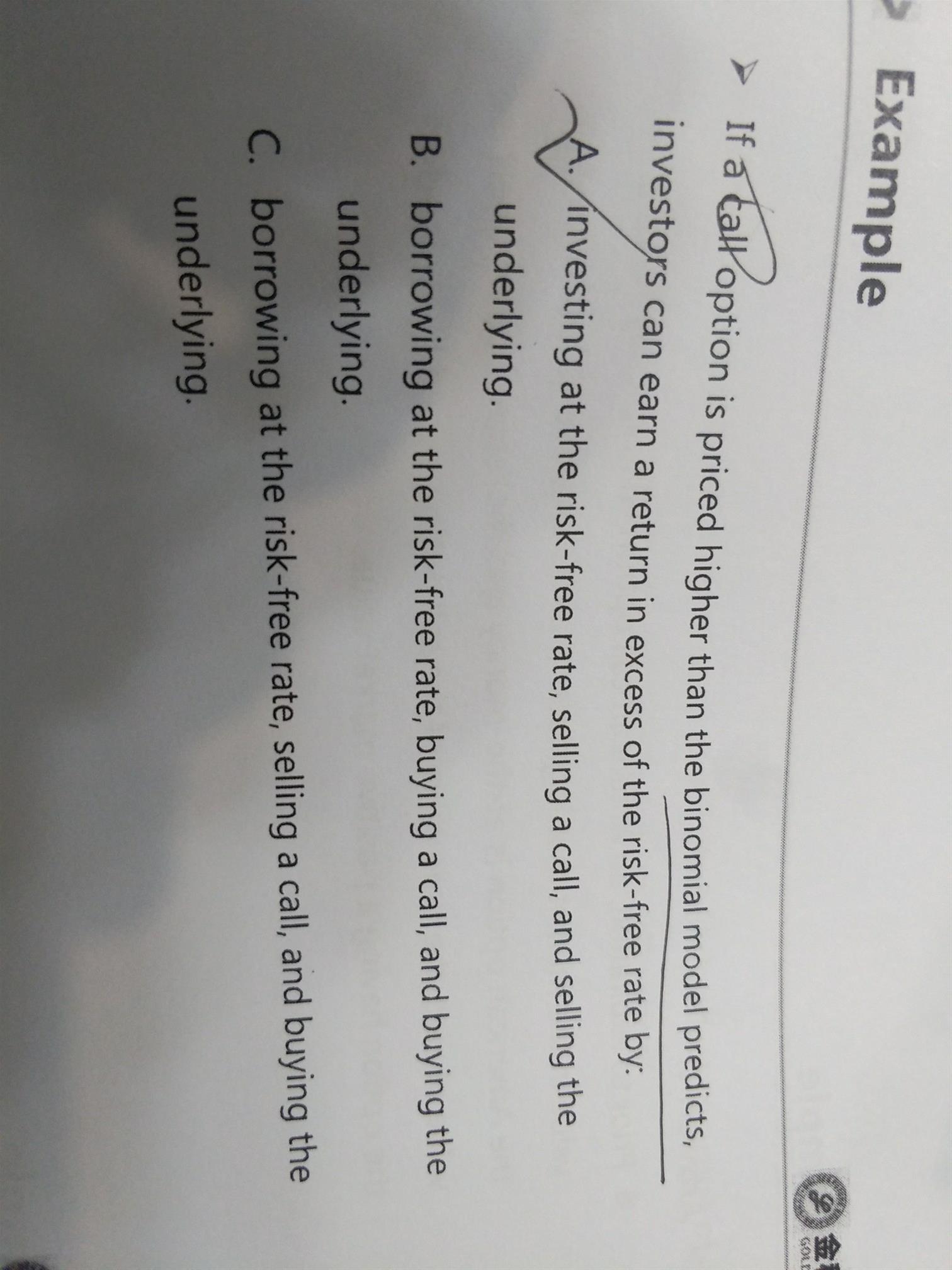

call option的市场价格高于模型二叉树定的理论价格,属于“高估”

----------------------

学而时习之,不亦说乎👍【点赞】鼓励自己更加优秀,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(4)

- 追问

-

如果标的资产被高估,这题的正确答案是C,里面为什么还要买入标的资产呢?

- 追答

-

衍生品可能是一个较难的科目,经典题视频解析对这个题目有较详细的讲解,按照“章节-题目顺序”可以找到。

如果不想看视频,可以直接看下边文字描述。

题目call option is priced higher,对应C中的“selling a call”,高卖;但是要卖什么呢,卖的是call,也就是short call,在将来有义务卖标的资产,现在手里没有,那需要合成,于是以risk-free rate借钱,对应C中borrowing,然后买资产,对应C中的buying the underlying,在合约到期的时候卖出。

我们都是用的低买高卖原理,思考角度不同,我补充一下:

现在我们手里什么都没有,只知道市场上低价不合理,call option is priced higher。

1.对于call option应该卖掉,所以是short call,挣一笔期权费。

2.此时在未来我们有义务卖资产,因为我们卖出了权利。于是我们可以合成,于是以risk-free rate借钱,然后买现货资产持有到合约到期的时候卖出。在2的过程中,borrowing at risk-free rate+buying the underlying=long call option。

- 追问

-

谢谢老师的耐心解答!!

- 追答

-

应该的~加油

评论

0/1000

追答

0/1000

+上传图片