回答(1)

Evian, CFA2022-03-06 17:51:16

Evian, CFA2022-03-06 17:51:16

ヾ(◍°∇°◍)ノ゙你好同学,

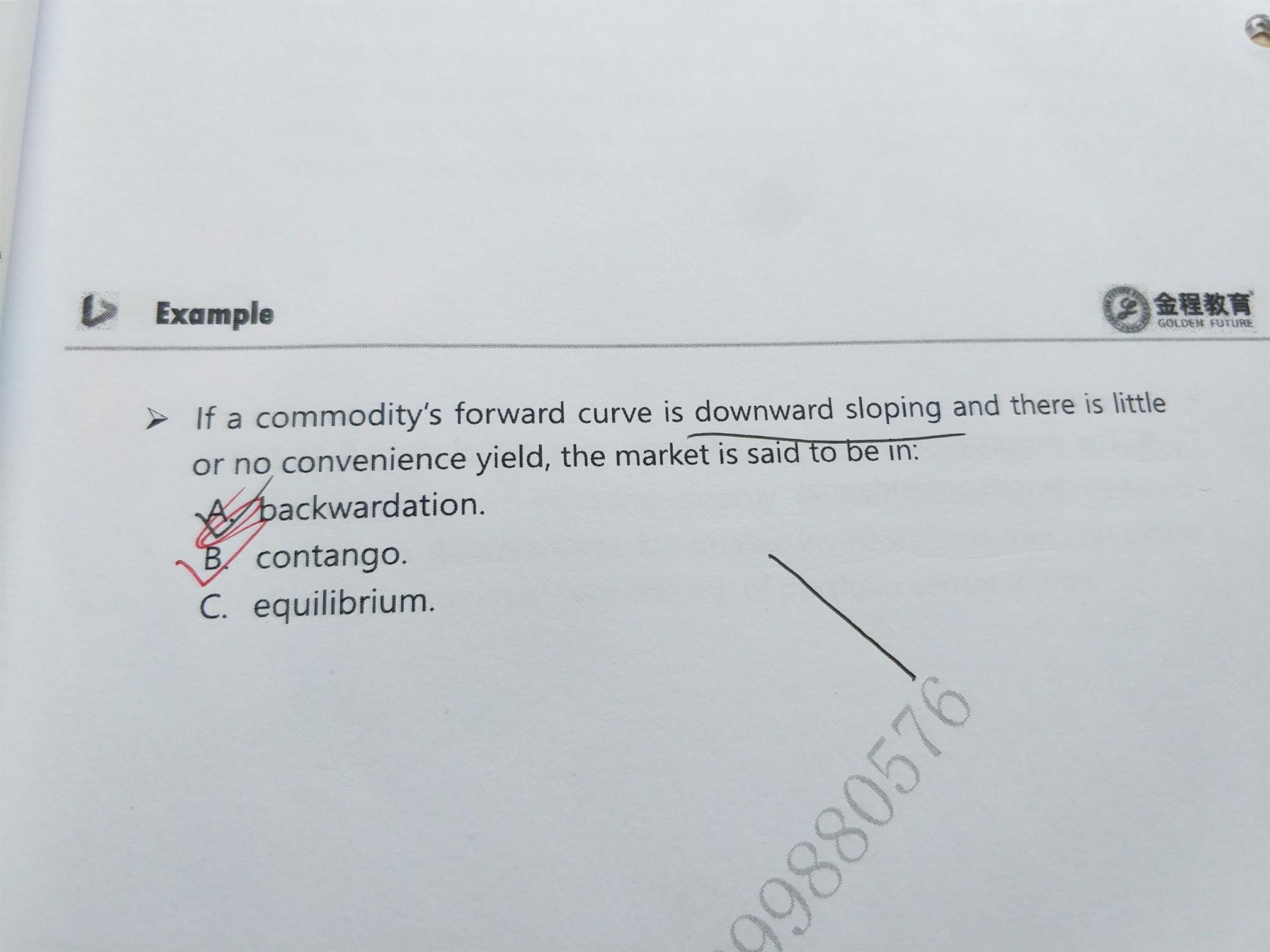

题目来源于原版书,题目中“downward”有错误,协会给出了勘误,应该将题目中的“downward

"改为“upward”。分析:从大宗商品的远期利率曲线是向上倾斜的时候,说明Forward price(FP)大于Spot price(S0),根据截图中的Forward price的定价公式,S0加上一个PVC0,减去PVB0=0,乘以(1+Rf)^T会变成一个更大的数值FP,于是FP大于SP的情况应该选择B contango

---------------------

感谢乘风破浪的您来提问~如果您对回复满意可👍【点赞】鼓励您和Evian更加优秀,您的声音是我们前进的动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片