可同学2018-06-16 09:14:32

可同学2018-06-16 09:14:32

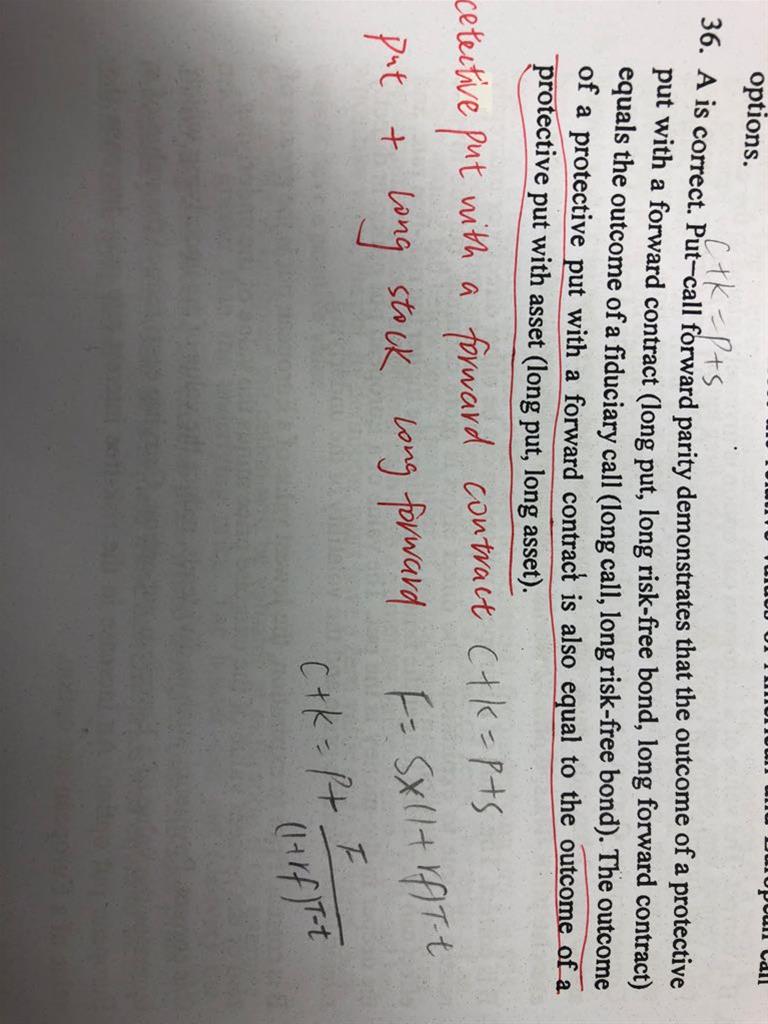

老师您好,这道题是关于put call forward parity的知识点,我的理解是 forward parity 就是在原有的ck=ps中把s用forward price 表示出来了,也就是在protective put中long forward。但是答案说 forward parity 中protective put 还long 了一个 bond。为什么这样啊?

回答(1)

Vito Chen2018-06-19 09:24:25

Vito Chen2018-06-19 09:24:25

同学你好。答案中并没有说到还long了一个bond。如果是C-P就是FP-X差额的折现值。

- 评论(0)

- 追问(4)

- 追问

-

第二行的括号里不是写了long bond??

- 追答

-

同学你好。你看他后面的解释,同样加上了一个无风险的bond。所以两边如果都取消,等式两边依然成立。

- 追问

-

Fiduciary call 里面本来就有long bond吧,他只给protective put加了long bond

- 追答

-

同学你好。这里面说的long risk free bond + long forward就是将FP进行以无风险利率折现,所以就等于S0。

评论

0/1000

追答

0/1000

+上传图片