山同学2018-06-11 11:00:02

山同学2018-06-11 11:00:02

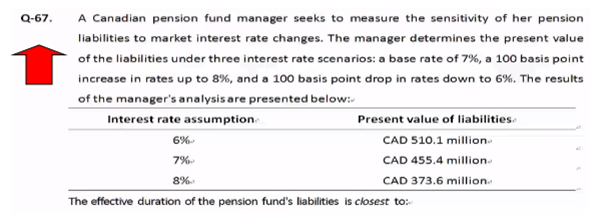

问下在计算effective duration中,如果 两个时间段的△Y是不一样的,怎么办。 比如一共三年,3个PV值,3个r,但r两两相减不同怎么办? 还是题目不会这么难

回答(1)

Paul2018-06-11 18:14:17

Paul2018-06-11 18:14:17

同学你好,我不是很理解你的意思哈,你是说v-和v+,他们的收益率变化量不一样吗?

- 评论(0)

- 追问(4)

- 追问

-

不是的,我是指y,公式的分母是 △Y,我看百题的题目是A年的Y是8%,B年是7%,C年是6%,那么△Y是1%,如果A年Y是8%,B年Y是7%,C年是5%,△Y是多少?谢谢

- 追答

-

同学你好,实在不好意思,还是麻烦你上传具体题目,我们具体分析好不好

- 追问

-

就是说如果把题目里的6%改成5%,该如何解答,谢谢

- 追答

-

同学你好,我明白你意思了,但是我们说的v-和v+都是在收益率变动相同的比例价格的变化量。题目不太可能出现上升和下降是两个不同的比例。

评论

0/1000

追答

0/1000

+上传图片