173****63662021-12-23 15:27:42

173****63662021-12-23 15:27:42

按组合的期望收益率公式,是权重的2次方乘以变量的2次方,计算中,625和196为什么不再进行2次方?是否因为在协方差矩阵中左对角线的方差已包含2次方,那么在做题中,在没有事先已画出协方差矩阵时,要注意给出的变量是方差还是标准差,从而决定是否进行2次方?

回答(1)

最佳

Jessica2021-12-23 17:47:25

Jessica2021-12-23 17:47:25

同学你好

请问你的具体数据,指的是哪个题目?可以直接上传对应的题目的图片截图哦~

为乘风破浪的你【点赞】👍让我们知晓您对答疑服务的支持!~

- 评论(0)

- 追问(2)

- 追问

-

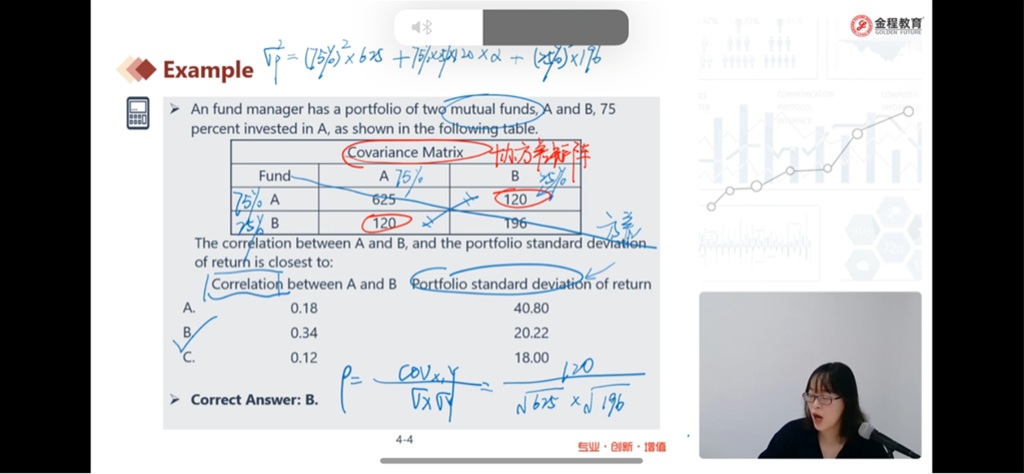

你好 如图

- 追答

-

同学你好

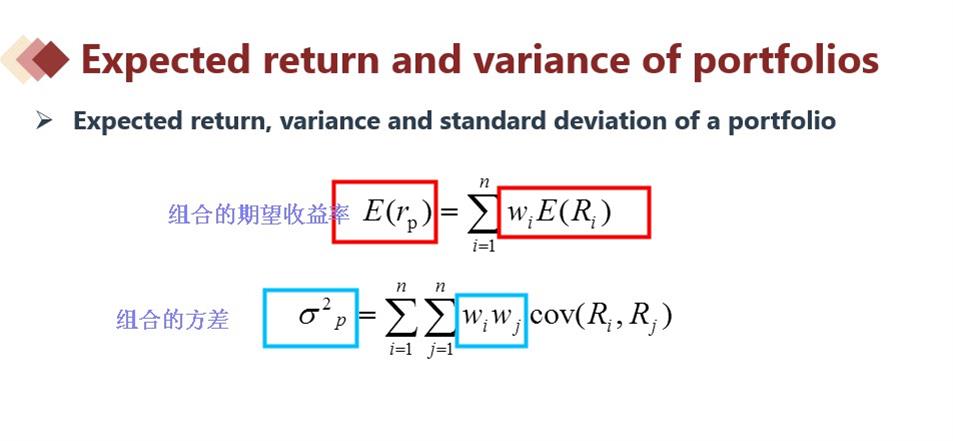

1)区分清楚组合的 期望收益率与 方差,二者是不一样的。

组合的期望收益率公式,见下图的红色框,它等于组合中各个资产的收益率×各自的权重然后求和。

组合方差公式,见下图的蓝色框,它等于组合中每两两资产间的协方差×每个资产所占的权重然后求和。

2)方差公式中,权重之所以会出现2次方,这是当两个资产为同一个资产的时候,wi与wj相等才出现了2次方。

3)标准差的2次方=方差,没有方差的2次方的说法的

4)方差公式中,带入的就是资产间的协方差,也就是协方差矩阵中的数值,是不需要2次方的。在协方差矩阵的对角线上,也就是表格中的625,196,这两个数据表示的两个资产一样都是资产A和资产B,那么此时的资产A与资产A之间的协方差625就等于资产A的方差625,同样,资产B与资产B之间的协方差196就等于资产B的方差196。

5)题目中给出的数据,会直接告诉我们,它给出的是方差?还是协方差?还是标准差的哦。

为乘风破浪的你【点赞】👍让我们知晓您对答疑服务的支持!~

评论

0/1000

追答

0/1000

+上传图片