刘同学2018-06-06 12:56:02

刘同学2018-06-06 12:56:02

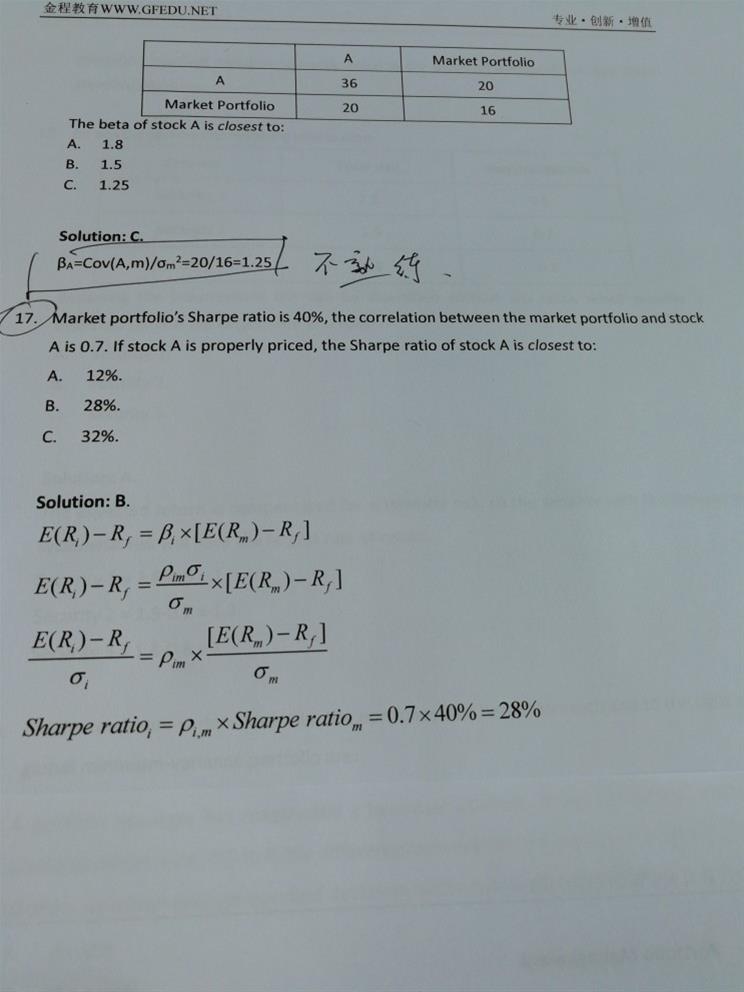

没有看懂答案

回答(1)

张玮杰2018-06-06 14:53:03

张玮杰2018-06-06 14:53:03

同学你好,17题是对CAPM模型公式的一个变形,E(R)=Rf+β(Rm-Rf),再将β公式转换进去,两边同除σi,就将CAPM模型转换成了资产的夏普比率等于市场的夏普比率乘上两者的相关系数,这个在上课时推过的。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片