不同学2021-11-29 15:47:10

不同学2021-11-29 15:47:10

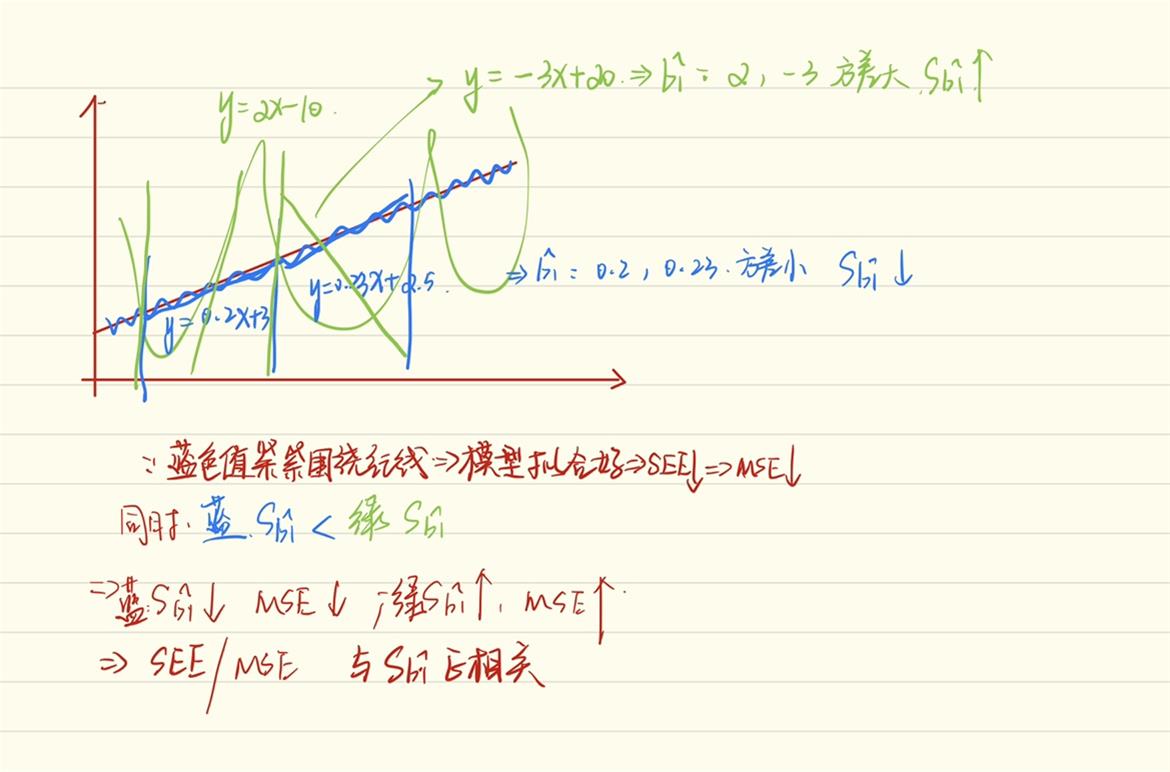

老师,为什么对b1进行区间估计的时候,置信区间宽度越窄,回归模型拟合度越高?

回答(1)

Irene2021-11-29 17:04:44

Irene2021-11-29 17:04:44

同学你好

因为b1的标准误和SEE(误差项的标准差)有关。

一般情况下,b1的标准误越小,置信区间越窄,SEE越低,模型拟合度越好。

为什么b1的标准误越小,SEE越低?可以看一下下面的这张图。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片