唐同学2018-06-03 17:12:50

唐同学2018-06-03 17:12:50

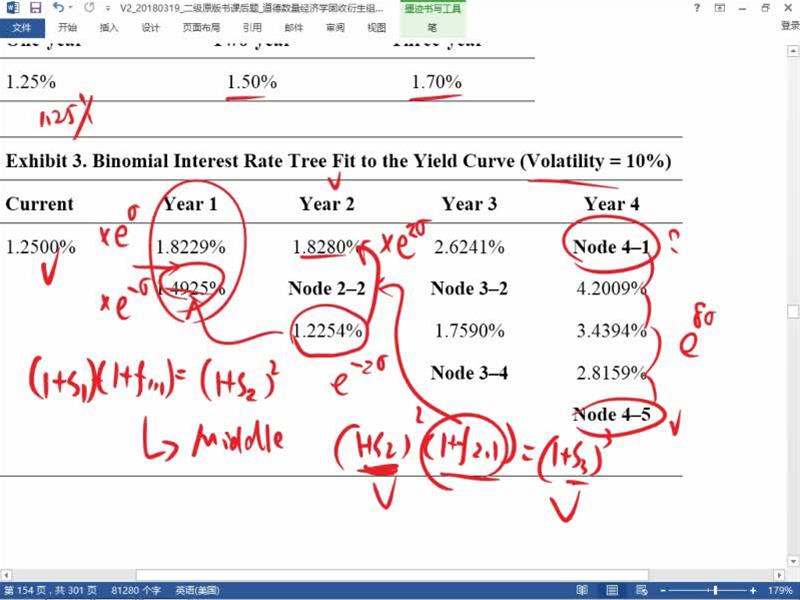

老师您好,固定收益原版课后题,158页,第3题,答案选C,但是我觉得implied one-year forward rate one year from now应该是Year1对应的利率,感觉Node 2-2应该是implied one-year forward rate two year from now,请问我错在哪里?

回答(1)

Vincent2018-06-06 20:43:32

Vincent2018-06-06 20:43:32

同学你好,你是对的,这里是协会的错误。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片