Apple0072021-11-01 13:38:39

Apple0072021-11-01 13:38:39

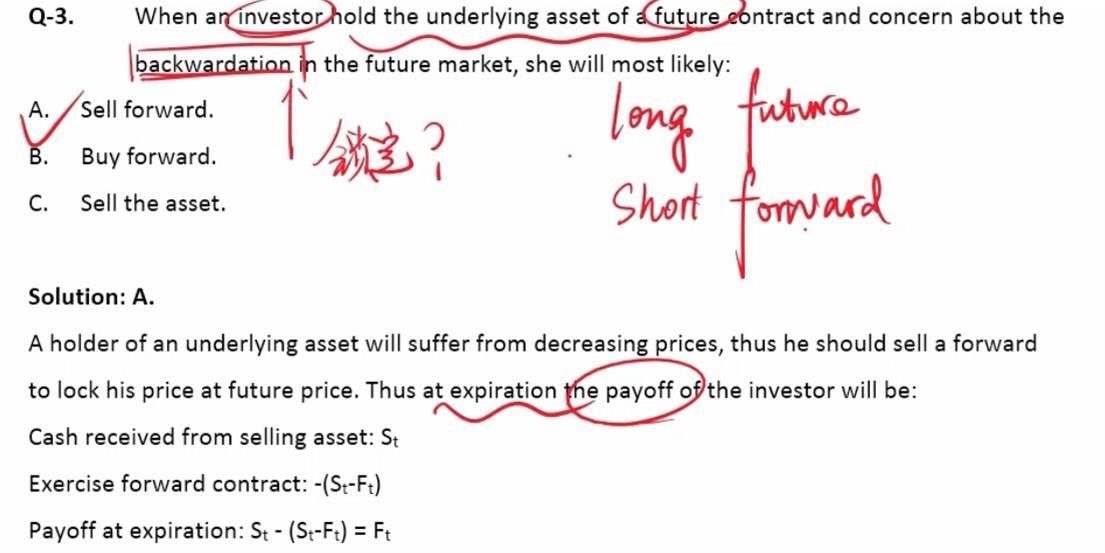

老师可以麻烦你解释一下这题吗?特别是最下面解析中最后几行那几个式子的分析,我很困惑~

回答(1)

Evian, CFA2021-11-02 18:20:55

Evian, CFA2021-11-02 18:20:55

同学└(^o^)┘你好,

题目说的backwardation远期贴水,现货价格大于远期价格,此时持有一个标的资产,应该做对冲,sell forward。

现在我们是持有了标的资产S,sell Forward。

在t=t时刻,

卖掉标的资产,收到St

远期合约带来的收益是(short一方思考):-(St-FP)

综合收益是上边两个加起来:FP

简单来想,就是我们手里有个A资产,我们觉着未来价格下跌,此时签订一个远期合约,未来卖出标的资产A,以FP的价格卖掉。那么到期的时候,我们执行远期合约,卖掉A,收到约定好的FP。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片