林同学2021-10-28 18:41:43

林同学2021-10-28 18:41:43

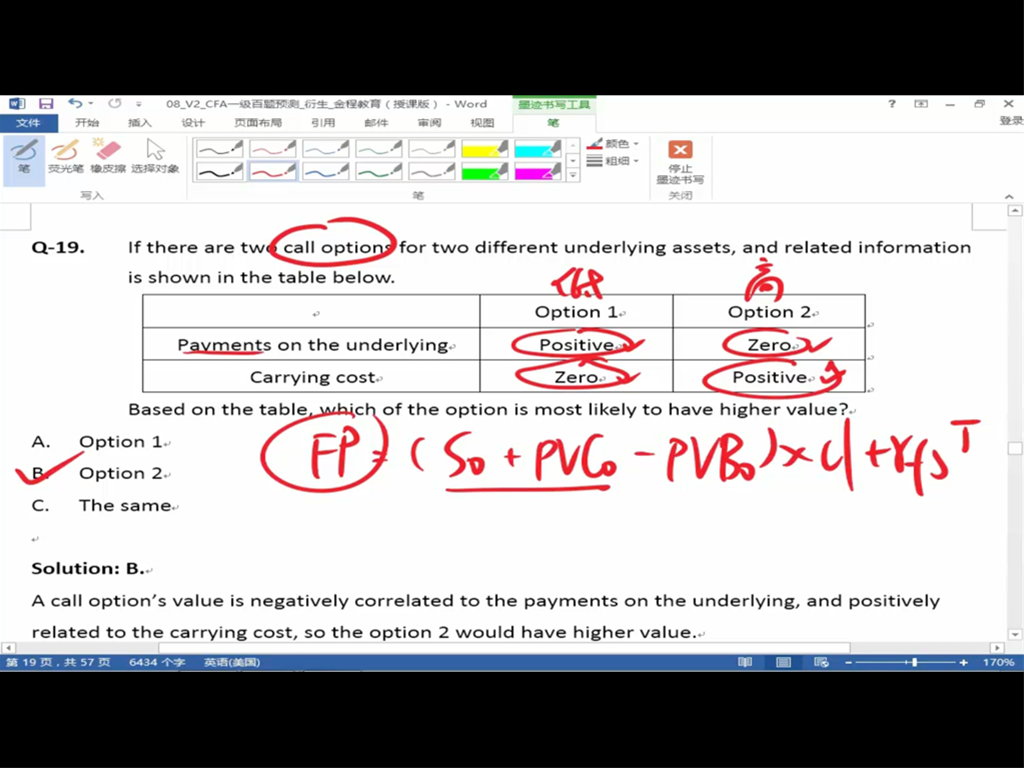

那个期权价值影响因素的表格的最后两行都是用FP的公式解释的吗

回答(1)

Evian, CFA2021-10-29 19:25:31

Evian, CFA2021-10-29 19:25:31

└(^o^)┘同学你好,

嗯嗯,是的,解题思路是你理解的内容。

FP不需要与远期合约联系起来可以这样理解:

如果此时为t=t时刻,FP在讲解的思路中可以理解为Future price未来标的资产的价格St+1,本质是标的资产的价格,不是远期合约的执行价格(到期标的资产交易的价格X或者Forward Price),而option执行价格X在题目中是不变的一个数值,我们只需要来看题目中表格的信息,如果发生了表格中的信息,会对St+1产生什么影响,然后来看期权合约的价值如何变化。

为乘风破浪的你【点赞】👍让我们知晓您对答疑服务的支持!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片