sage2021-10-27 19:10:00

sage2021-10-27 19:10:00

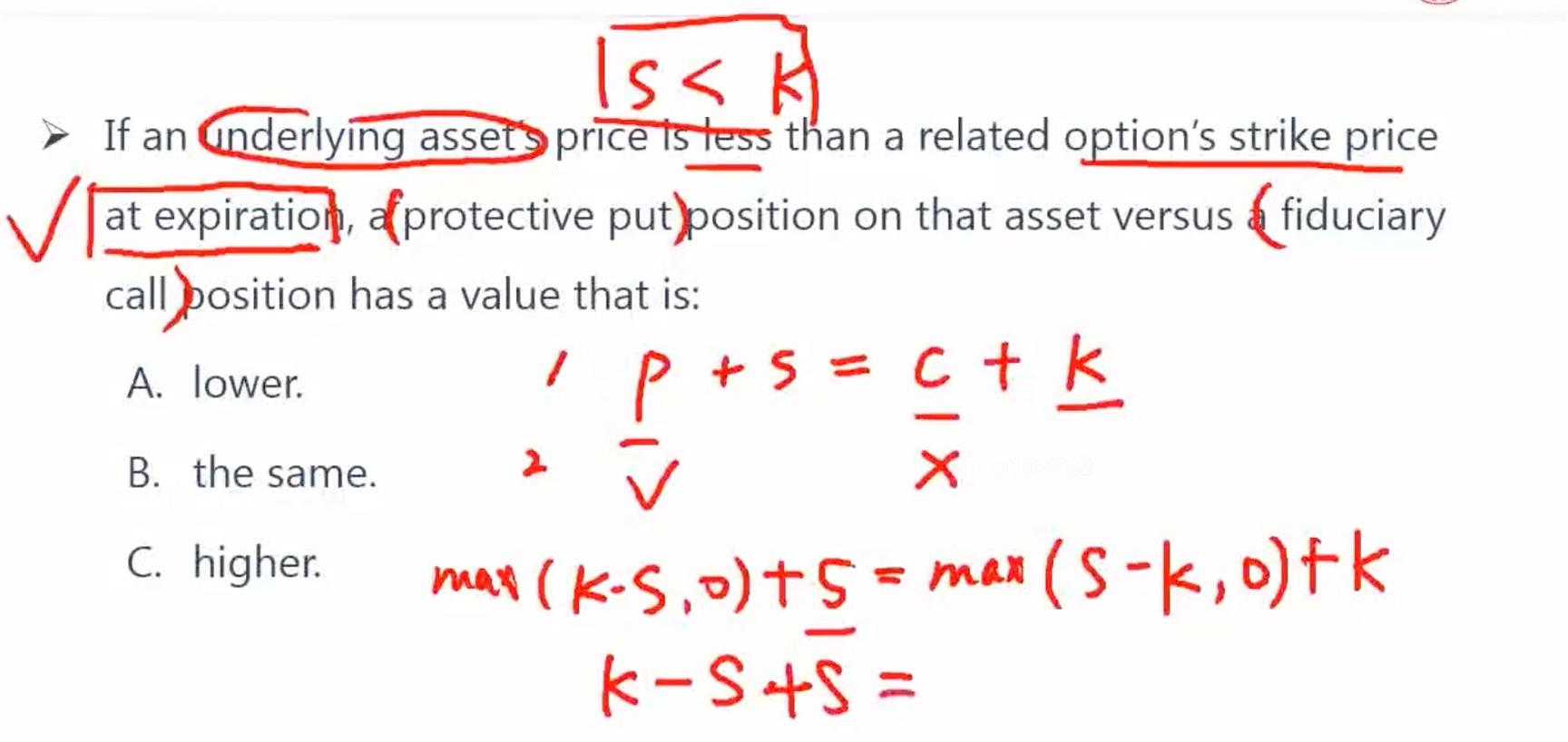

老师,这题不用考虑期权费吗?期权费是当题目有问到profit才考虑?

回答(1)

Evian, CFA2021-10-28 10:23:11

Evian, CFA2021-10-28 10:23:11

└(^o^)┘你好同学,

不需要考虑期权费,因为题目没有提及option premium、payoff和profit等字样。

这个题目是在考课上讲的买卖权平价公式,CK=PS记忆口诀。

原理是:

等式左右的投资组合综合效果是一样的,无论在任何时间点,无论标的资产的价格是多少。

等式左边:long call + long bond, 称为“fiduciary call”

等式右边:long put + long stock,称为"protected put”

图形大致体现了两种组合的payoff,可以帮助我们理解等式两边构建的投资组合的效果相等。

举例:CK和PS两个组合

当S价格上涨:

CK组合中,把K债券卖掉换来钱,支持C行权买到股票,最终手里是股票。

PS组合中,P不行权,最终手里是股票。

以上两个相同效果。

当S价格下跌:

CK组合:C不行权,最终手里是债券。

PS组合:P行权,将股票卖掉,换钱买一只债券。

以上两个相同效果。

于是标的资产的波动,对于CK和PS的影响结果是一样的。CK=PS恒等。

为乘风破浪的自己【点赞】让我们知晓您对答疑服务的支持~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片