Rosie.KKK2021-10-24 13:08:32

Rosie.KKK2021-10-24 13:08:32

请问,明明在公式里beta asset是包含了beta equity的,为什么在表示风险关系的时候beta equity 代表了整体风险且是加了杠杆的,而beta asset 只代表了其中的商业风险还没加杠杆?本来按照公式beta asset应该也加了杠杆才对吧?

回答(1)

Vicky2021-10-25 11:50:57

Vicky2021-10-25 11:50:57

同学你好,

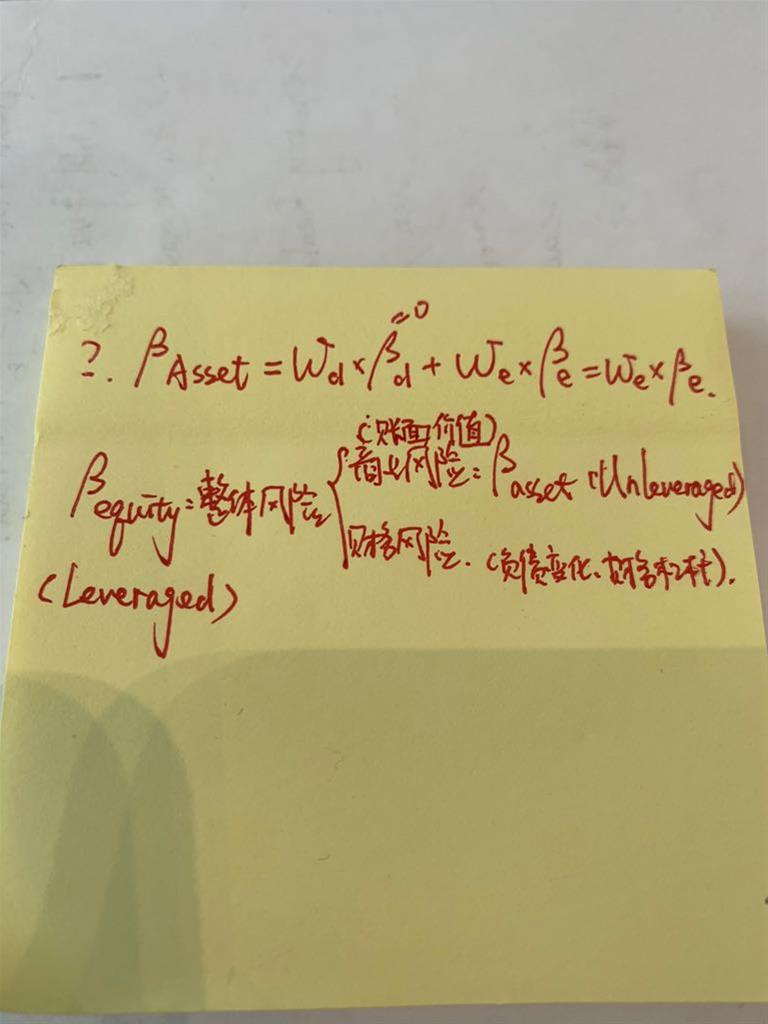

asset beta=Wd*debt beta+We*equity beta,

asset beta是由debt beta和equity beta两部分构成,

其中debt beta为0,所以asset beta=We*equity beta。

然后这个公式中asset beta总量是不变的,根据pure play method的公式,可以发现beta asset小于beta equity。

因为对于公司或项目来说,通过两个不同的贝塔可以描述商业风险与整体风险。在CAPM模型中使用的贝塔,考察的是公司整体的风险,既衡量了公司的商业风险,又衡量了财务风险,这个贝塔称为权益贝塔(系数)(equity beta,)。若对于公司或项目进行“去杠杆”,即剔除财务杠杆后,只余下商业风险,此时,可以通过资产贝塔(系数)(asset beta, )来衡量商业风险。由于资产贝塔中只含有商业风险,所以资产贝塔又被称为无杠杆贝塔(unleveraged beta;而权益贝塔既含有商业风险,又含有财务风险,所以权益贝塔被称为杠杆贝塔(leveraged beta)。

asset去杠杆, 所以他不受D/E影响,所以asset beta是不变的,此时,那么根据公式,当d/e改变,equity beta就会跟着改变.

- 评论(0)

- 追问(2)

- 追问

-

请问为什么beta asset 的总量是不变的?

- 追答

-

同学你好,

因为asset beta是假设全股权融资下的beta,所以他是去杠杆的,只衡量商业风险。它就是这么定义的哦,因此beta asset是不变的,不受杠杆结构影响

也因为beta equity包含的风险更多,所以beta asset小于beta equity

评论

0/1000

追答

0/1000

+上传图片