sage2021-10-21 19:06:19

sage2021-10-21 19:06:19

老师,这题选项中的market portfolio和optimal risky portfolio是同一个东西吗?

回答(1)

Evian, CFA2021-10-21 22:37:44

Evian, CFA2021-10-21 22:37:44

同学你好,

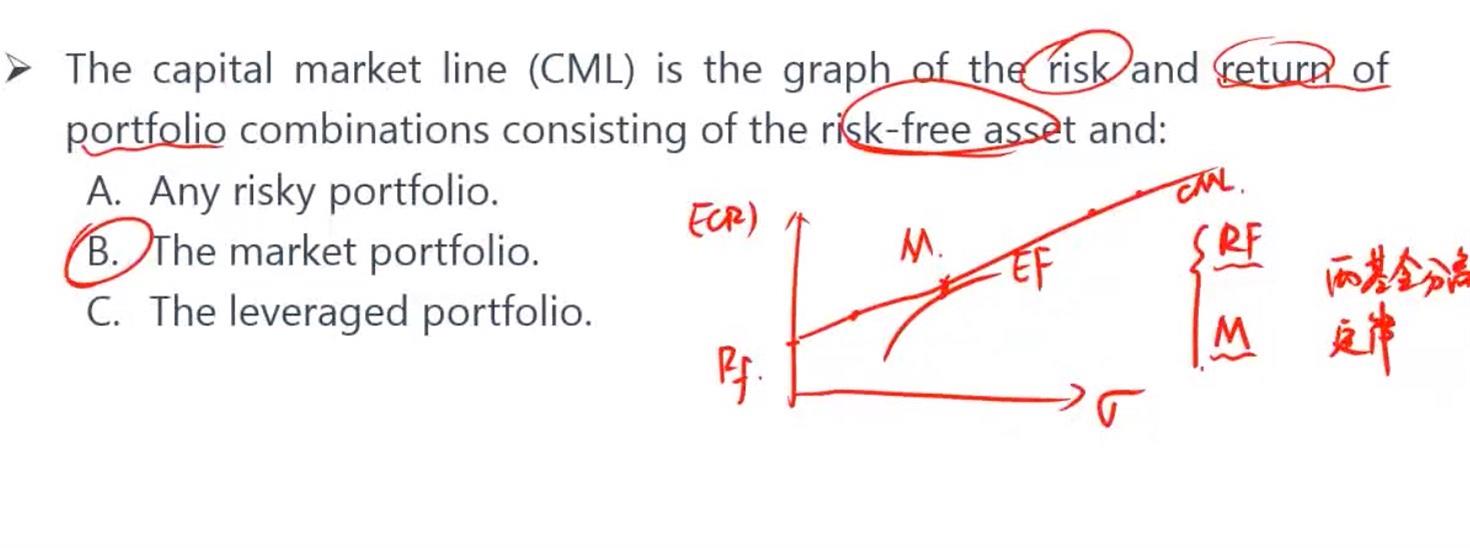

有一个逻辑在,先有optimal risky portfolio再有Makret portfolio。

我可以说,前者不一定是后者,但后者一定是前者。

过Rf向EF任意一个点做射线,可得CAL;无数条CAL中最优为optimal CAL,它与EF的切点叫optimal risky portfolio

在同质假设下,过Rf向唯一EF做切线,可得唯一一条optimal CAL,此时为CML,可得唯一切点,为marker portfolio@Alison

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片